Update2026.07.06 월

한국투자밸류자산운용이 최근 한달(2020.7.13~2020.8.13)동안 4개 종목에 대한 지분 변동을 공시했다.

13일 버핏연구소에 따르면 최근 한국투자밸류자산운용은 와이엔텍(067900)의 주식 5.57%를 신규 매수했다.

와이엔텍의 폐기물 처리장. [사진=더밸류뉴스(와이엔텍 제공)]

한국투자밸류자산운용은 또 동원개발(013120)의 주식 비중을 5%에서 6%로 1%p 늘려 비중 변화가 컸다. 반면 NPC(004250)의 주식 비중을 17.54%에서 16.38%로 1.16%p 줄여 축소 폭이 가장 컸다. 이어 엔에스쇼핑(138250) 등에 대한 보유 지분을 축소했다.

한국투자밸류자산운용 보유 종목. [사진=더밸류뉴스]

한국투자밸류자산운용이 신규매수한 와이엔텍은 여수에 위치한 산업용 사업장 폐기물 처리 업체다. 수집∙운반부터 중간처분, 최종처분까지 일괄적으로 처리한다. 주요 고객은 여수국가산업단지에 위치한 석유정제, 석유화학 기초비료 관련 업체다. 와이엔텍은 폐기물 처리 외에 해운, 레미콘, 골프장 사업을 진행한다.

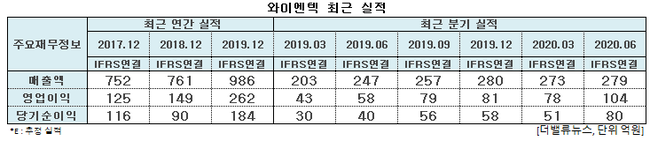

와이엔텍 최근 실적. [사진=더밸류뉴스]

와이엔텍의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 279억원, 104억원, 80억원으로 전년비 12.96%, 79.31%, 100% 증가했다.

와이엔텍은 올해 상반기 모든 부문이 고른 성장을 보였다. 특히 환경 부문 매출은 전년비 41.58% 급증했다. 이어 해운과 레미콘 부문은 각각 10.61%, 26.45% 증가했고 골프장도 8.08% 확대됐다. 상반기 전체에서 각 부문이 차지하는 비율은 해운 41%, 환경 39%, 레미콘 13%, 골프장 7% 등이다.

부문별로 환경은 최종처리 단가가 증가해 매립처리 매출이 늘었다. 해운의 경우 국제유가가 하락한 영향을 받았다. 레미콘 또한 주요 고객사의 증설로 수혜를 받았다. 골프장의 경우 최근 국내 골프 업황이 호조세을 보이며 실적이 증가했다. 신종 코로나 바이러스 감염증(코로나19) 여파로 해외 여행이 제한되며 국내 여행이 반사이익을 받아 국내 골프 업황도 호실적을 보이고 있기 때문이다.

와이엔텍의 환경 사업 부문. [사진=더밸류뉴스(와이엔텍 제공)]

와이엔텍은 향후에도 환경 부문의 지속적인 성장이 기대된다. 올해 초 신규 매립 시설(170만m3) 확보 및 소각과 매립 사업의 지속적인 단가 상승 덕분이다. 올 하반기 기존 매립장 사용이 종료되면 신규 매립장의 사용이 시작될 예정이다. 신규 매립장은 향후 20년 정도 사용이 가능하다.

소각 단가는 지난 4년간(2016~2019) 연평균 9.1% 상승했다. 동기간 매립단가 연평균 상승률은 25.5%에 달했다. 폐기물 발생량에 비해 부족한 처리 시설의 영향으로 소각과 매립사업의 지속적인 단가 상승이 예상된다.

이세웅 신한금융투자 연구원은 "와이엔텍은 환경사업 부문의 지속적인 성장과 다각화된 포트폴리오로 안정적인 실적 성장 모멘텀을 확보했다"고 평가했다.

와이엔텍 최근 1년 주가 추이. [사진=더밸류뉴스(네이버 증권 제공)]

최근 길어진 장마 때문에 전국적으로 비 피해가 증가했다. 이에 폐기물 처리 관련주가 주목을 받으며 와이엔텍이 수혜를 받았다. 와이엔텍은 3거래일 연속 상승세를 보이며 이날 장중 52주 신고가(1만5000원)를 기록했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>