Update2026.07.06 월

[버핏연구소=권용진 기자] 신한금융투자는 17일 현대차(005380)에 대해 볼륨(매출액에서 높은 비중을 차지하는 차종)신차의 실적 흥행과 차세대 자동차 시장에서 두각을 보이고 있다며, 투자의견 「매수」를 유지했고 목표주가를 19만5000원에서 22만원으로 상향했다. 17일 오전 9시 30분 현재 현대차의 주가는 18만8000원이다.

신한금융투자의 정용진 애널리스트는 “최대 볼륨 모델인 신형 투싼(지난해 출하 비중 13%)의 흥행 청신호가 켜졌다”며 “사전계약 시작 30분만에 8000대를 돌파한 것으로 알려졌는데 관심도가 높은 HEV(하이브리드카) 모델이 빠진 상황에서 달성한 기록”이라고 전했다.

이어 “전세계 순수전기차 판매량은 7월 기준 7474대로 글로벌 브랜드 중 5위를 유지했다”며 “또한 수소차 판매량은 글로벌 점유율 1위를 유지했고, 유럽향 연료전지 시스템의 첫 수출을 기록했다”고 덧붙였다.

한편 “올해 3분기 영업이익은 1조1000억원(YoY +198.9%)으로 시장 기대치를 상회할 것”이라며 ”내수 시장ASP(평균 판매단가)의 상승 지속과 해외 공장 가동률 회복이 더해질 것”이라고 설명했다.

또한 “하반기 유럽시장에서 BMW(iX3), 혼다(Honda E) 등 경쟁업체들이 전기차를 연이어 출시할 계획이지만 세그먼트 포지션 및 상품 경쟁력 측면에서 현대차는 우위를 점할 것”이라며 “전기차 시장 내 높은 점유율(2~3위)을 유지해 밸류에이션 재조정도 지속될 것”이라고 전망했다.

현대차는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체로, 현대자동차그룹에 속해 있다.

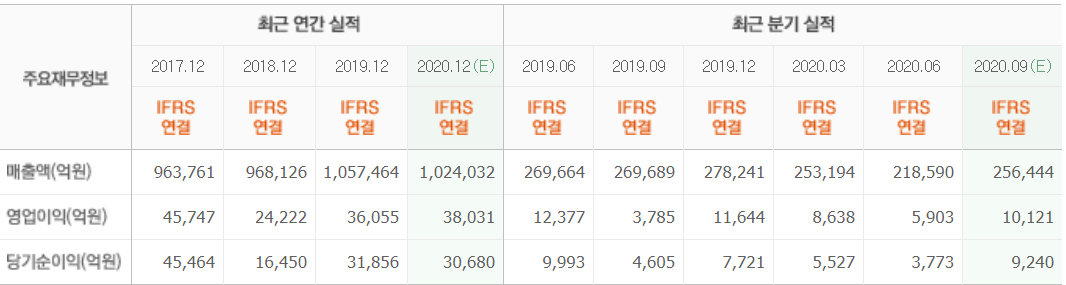

현대차 최근 실적. [사진=네이버 금융]

danielkwon11@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>