Update2026.07.06 월

[버핏 연구소=이아현 기자] 신영증권은 22일 LG이노텍(011070)에 대해 올해 4분기부터 실적 개선세를 보여 내년에는 역대 최고 실적을 달성할 것이라며 투자의견 「매수」와 목표주가 22만원을 유지했다. 이날 오전 9시 53분 LG이노텍의 현재 주가는 15만6500원이다.

신영증권의 이성훈 애널리스트는 “북미고객사 신모델 출시가 예상됨에 따라 3분기 LG이노텍의 매출액, 영업이익은 각각 1조9671억원(YoY -23%), 975억원(YoY -48%)을 기록할 것”이라며 “회사의 가동률이 11월까지 최대 수준인 점을 고려할 때 매출의 대부분은 내년 1분기로 이연될 것”이라고 예상했다.

또한 “17년부터 설비투자(CAPEX)의 약 60%가 광학솔루션 사업부에서 발생했고 올해 CAPEX 증가로 3분기부터 감가상각비는 분기당 100억원 이상 증가할 것”이라며 “3분기 광학솔루션 사업부 영업이익률은 5.5%(YoY -4%p)를 기록할 것”이라고 전망했다.

그는 “내년 변수를 고려한 매출액, 영업이익은 각각 9조3726억원(YoY +5%), 6719억원(YoY +19%)을 기록할 것”이라며 “내년 변수는 발광다이오드(LED) 사업부의 사업 중단과 카메라 신규 수주일 것”이라고 판단했다.

이어 “LED 사업부 사업 중단이 확정되면 4분기 일회성 비용은 발생하지만 내년부터 영업적자가 제외될 것”이라며 “카메라 신규 수주 변화로 평균판매가격(ASP) 하락은 불가피하지만, ‘센서 시프트(sensor shift)’가 확대 적용되며 하락폭을 축소할 수 있을 것”이라고 기대했다.

또 “주요 경쟁사 출하량 감소로 내년 북미고객사 출하량은 2억대를 상회하고 멀티카메라 침투율 상승으로 카메라 단모듈 출하량이 전년비 40% 증가할 것”이라며 “20% 이상의 영업이익률을 기록 중인 기반소재 사업부는 매출 성장과 함께 내년 실적 성장을 주도할 것”이라고 분석했다.

LG이노텍은 전기전자부품 제조 및 판매를 주요 사업으로 영위하고 있다.

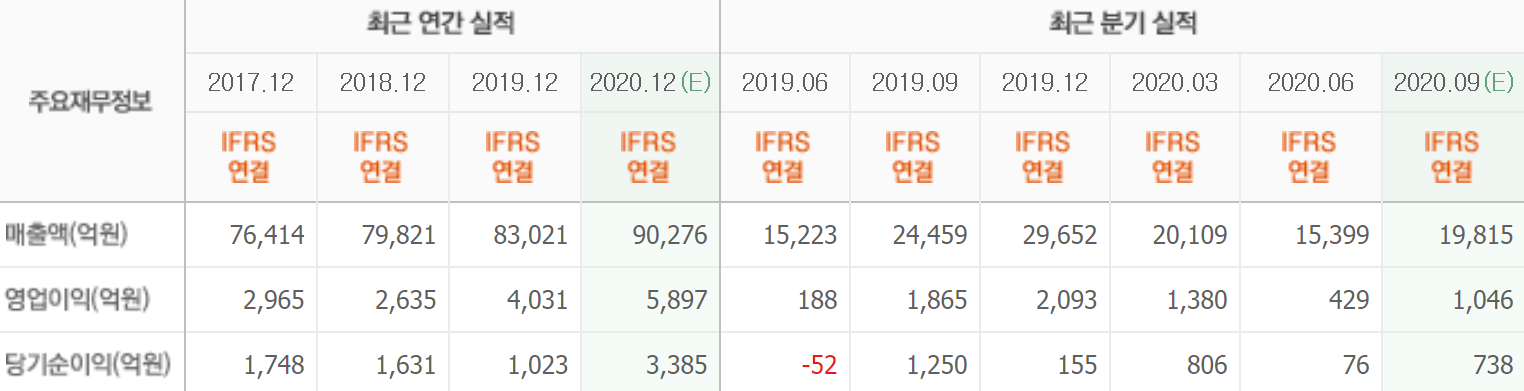

LG이노텍의 최근 실적. [이미지=네이버 증권]

lah0322@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>