Update2026.07.06 월

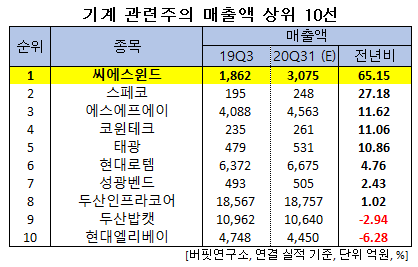

[더밸류뉴스= 신현숙 기자] 한국 주식 시장의 기계주 가운데 올해 3분기 매출액 증가율 1위는 씨에스윈드(112610)(공동 대표이사 김성권, 김승범)로 조사됐다.

김성권 씨에스윈드 회장. [사진=더밸류뉴스]

버핏연구소의 분석 자료(기준일 9월 28일)에 따르면 씨에스윈드의 올해 3분기 매출액은 3075억원으로 전년비 65.15% 증가할 것으로 예상된다.

기계 관련주 매출액 상위 10선. [이미지=더밸류뉴스]

이어 스페코(013810)(27.18%), 에스에프에이(056190)(11.62%), 코윈테크(282880)(11.06%), 태광(023160)(10.86%) 등의 순이다.

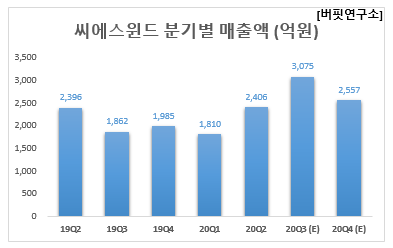

씨에스윈드 분기별 매출액(억원). [이미지=더밸류뉴스]

1위를 기록한 씨에스윈드는 풍력발전 설비 및 제조, 강구조물 제작 및 설치, 풍력발전 관련 컨설팅 및 지원서비스 사업 등을 영위하고 있다.

◆씨에스윈드, 올해 수주 목표치 초과 달성 전망

씨에스윈드의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 3075억원, 279억원, 189억원으로 전년비 65.15%, 52.46%, 62.93% 증가할 것으로 전망된다.

씨에스윈드 최근 실적. [이미지=더밸류뉴스]

씨에스윈드는 올해 8월 기준 약 6억8000달러(약 7042억원)를 수주함에 따라 올해 목표치인 7억달러(약 8215억원)를 초과 달성할 것으로 예상된다. 특히 아시아를 중심으로 해상풍력 타워 수주가 늘어나는 점이 주목된다.

아울러 대만(2035년까지 목표량 15.7GW)에 이어 베트남이 풍력발전 목표 설치량을 6GW(2030년)에서 12GW(2025년)로 상향할 계획을 하고 있어 두 곳에 해상 풍력 타워공장이 있는 씨에스윈드의 수혜가 기대된다.

씨에스윈드의 육상풍력타워(Onshore Wind Tower). [사진=더밸류뉴스(씨에스윈드 제공)]

해상풍력 성장은 수소생태계 확산과 연관된다. 친환경 수소인 그린수소 생산을 위해선 수전해 설비에 사용되는 전력이 재생에너지로부터 공급돼야 하기 때문이다. 해상풍력은 육상 대비 대형 터빈을 이용해 발전 이용율이 높아 안정적인 전력 공급이 가능하다. 육상풍력 발전이용률이 25%인 반면 해상은 33%, 향후 50%까지 상승할 전망이다.

씨에스윈드는 해상풍력 비중 상승과 함께 수익성 개선이 기대된다. 육상용 터빈 평균 용량이 3MW인 반면 GE는 12MW 해상터빈을 상용화했다. 터빈 용량에 따라 타워 크기가 결정되는데 씨에스윈드는 풍력타워 시장 글로벌 1위이다.

아울러 이 회사는 해상풍력 터빈 제작이 가능한 글로벌 3사로 매출이 90% 가량 차지한다. 해상풍력용 타워는 육상용 대비 단가가 높으며 공정 효율화로 수익성 개선이 가능하다. 씨에스윈드의 대만 공장은 100% 해상용 타워를 제작하며 타지역 대비 높은 이익률을 기록 중인 것으로 추정된다.

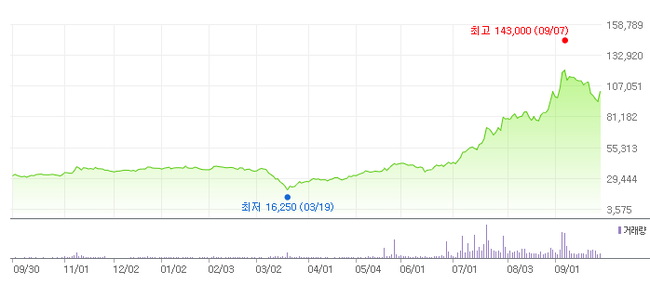

씨에스윈드의 최근 1년 주가 추이. [이미지=네이버 증권]

씨에스윈드는 올해 초 신종 코로나 바이러스 감염증(코로나19) 여파로 3월 19일 52주 신저기(1만6250원)를 기록했으나 꾸준히 상승세를 보이다 9월 7일 52주 신고가(14만3000원)를 갱신했다.

이는 최근 한국판 그린뉴딜 정책이 구체화되면서 국내 풍력발전 관련주들이 관심을 받고 있는 상황에서 씨에스윈드가 수혜를 받은 것으로 분석된다.

씨에스윈드의 올해 2분기 기준 ROE(자기자본이익률)는 12.33%이다. 7일 기준 PER(주가수익비율)은 47.89배, PBR(주가순자산배수)는 4.95배이며 동일업종 평균 PER은 -22.53배이다.

◆김승범 대표이사 신규 선임…김성권 현 대표와 공동 체제

씨에스윈드는 올해 5월 이사회 결의로 김승범 대표를 신규 선임한다고 밝혔다. 이에 현재 김성권 대표와 각자 대표 체제로 경영 중이다. 이후 글로벌 해상풍력 시장 동반 공략을 위해 삼강엠앤티와 ‘해상풍력 사업 전략적 제휴를 위한 업무 협약’을 체결했다.

씨에스윈드는 이미 베스타스, GE, 지멘스가메사재생에너지 등 세계적인 풍력 터빈 기업을 고객사로 확보하고 있다. 영국, 중국, 베트남, 대만, 터키, 말레이시아 등 세계 각지의 생산 공장에 기반한 글로벌 공급망을 갖췄다. 후육강관 제조업체인 삼강엠앤티는 최근 덴마크, 아랍에미리트, 싱가포르 등 대규모 해외 수주에 성공하면서 글로벌 신흥 강자로 부상하고 있다.

김성권 씨에스윈드 회장은 “글로벌 해상풍력 시장에서 대한민국 부품 점유율을 확대해 나갈 것”이라며 “양사가 힘을 합쳐 우리나라에서 강력하게 추진하고 있는 해상풍력 분야에서 일익을 담당하는 계기가 됐으면 한다”고 강조했다.

shs@thevaluenews.co.kr

[저작권 ⓒ 더밸류뉴스. 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>