Update2026.07.06 월

[버핏연구소=허동규 기자] SK증권은 25일 한국금융지주(071050)에 대해 카카오뱅크의 기업가치 상승이 기대된다며 투자의견 「매수」를 유지했고 목표주가 9만4000원에서 10만4000원으로 상향했다. 한국금융지주의 전일 종가는 7만5900원이다.

SK증권의 구경회 애널리스트는 “최근 카카오뱅크가 1조원의 유상증자를 실시하면서 9조3000억원의 기업가치를 인정받았다”며 “한국금융지주가 보유한 카카오뱅크 지분 33%는 증자가격 기준으로 3조1000억원에 달한다”고 전했다.

그는 “한국금융지주의 올해 지배주주순이익은 7100억원으로 전년비 16% 감소할 전망”이라며 “다만 이는 지난해 실적이 워낙 좋았기에 기저효과 및 올해 1분기 ELS(주가연계증권) 헤지운용 손실로 인한 영향”이라고 밝혔다.

또한 “내년에는 위탁수수료의 감소에도 불구하고 IB(기업금융) 및 자산관리 수수료의 증가, 유가증권운용실적의 정상화가 기대된다”며 “이에 따라 지배주주순이익은 8150억원으로 올해에 비해 15% 늘어날 것”이라고 예상했다.

아울러 “한국금융지주는 수익원의 다양화, IB의 높은 경쟁력, 카카오뱅크의 기업가치 상승 등이 기대된다”며 “이러한 장점들로 인해 향후 주식시장 거래대금이 감소한다 해도 실적은 안정적인 증가세를 보일 전망”이라고 내다봤다.

한국금융지주는 금융투자, 자산운용, 저축은행 등 금융업 전반을 주요 사업으로 영위한다.

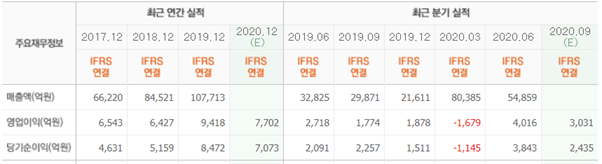

한국금융지주 최근 실적. [이미지=네이버 금융]

ebing7@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>