Update2026.07.09 목

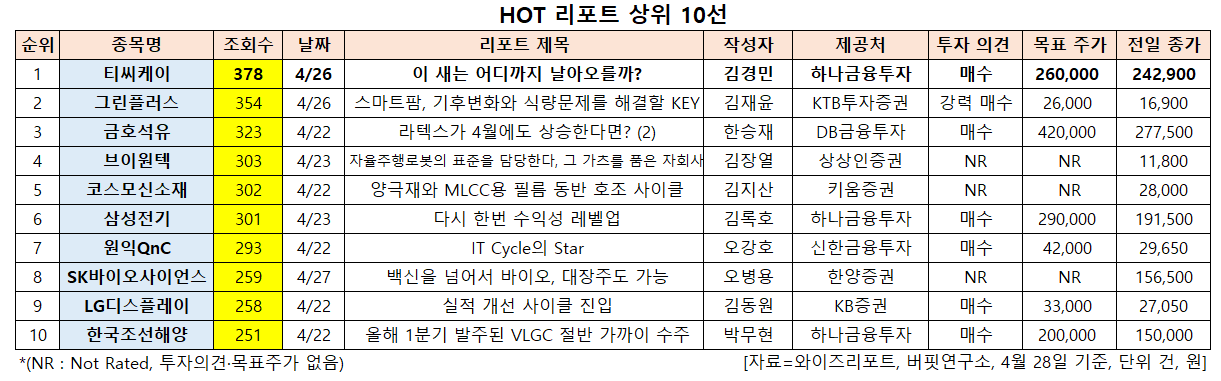

[버핏연구소=신현숙 기자] 티씨케이(064760)에 대한 증권사 보고서가 조회수 1위를 기록했다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일(4월 22일~28일) 동안 발간된 보고서 가운데 하나금융투자의 김경민 애널리스트가 지난 26일 티씨케이에 대해 분석한 보고서가 조회수 378건을 기록해 가장 높았다.

티씨케이의 조회수가 1위를 기록한 가운데 그린플러스(186230)(354건), 금호석유(011780)(323건), 브이원텍(251630)(303건), 코스모신소재(005070)(302건) 등의 순이다.

26일 하나금융투자의 김경민 연구원은 "지난 26일에 목표주가를 20만원에서 24만원으로 상향 조정한 이후, 주가는 19만7300원에서 23만3000원까지 상승했다"며 "인텔, TSMC의 설비증설 발표 이후 난야(Nanya)의 설비증설 발표와 공정 장비 공급사(ASML, Lam Research)의 호실적이 티씨케이의 주가 상승에 기여했다"고 설명했다.

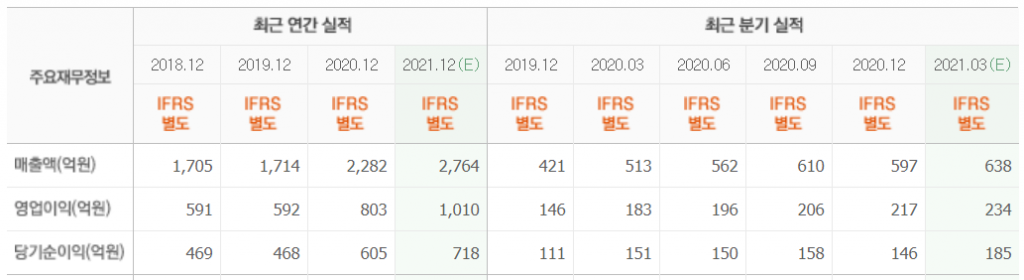

이어 "올해 1분기 잠정 실적은 매출 630억원(YoY +22.84%, QoQ +5.63%), 영업이익 239억원(YoY +30.38%, QoQ +9.88%), 당기순이익 190억원(YoY +25.85%, QoQ +30.26%)을 기록하며 하나금융투자 추정치에 부합했다"며 "실리콘 카바이드 링의 수요가 견조했는데, 이는 낸드 플래시(NAND Flash) 공급사가 하나같이 원가 절감을 위해 적층 숫자 고단화를 추진하고 있기 때문"이라고 분석했다.

그는 "환율 변동성이 급격하지 않다면, 분기별 매출은 계단식으로 증가할 것"이라며 "1분기 630억원 달성 이후 2분기 659억원, 3분기 713억원, 4분기 727억원일 것"이라고 내다봤다.

또 "실적이 항상 상저하고 형태는 아니며 2019년의 경우 2~4분기 매출이 전분기비 기준으로 410~421억원 범위에서 크게 바뀌지 않았지만, 올해에는 고객사의 하반기 수요 전망이 견조해 분기별 매출이 계단식으로 증가할 것"이라며 "연간 실적은 매출 2729억원, 영업이익 1043억원, 당기순이익 842억원일 것"이라고 전망했다.

한편 "티씨케이 고객사의 소모품 및 유지보수 사업(CSBG) 매출이 13억 달러로 사상 최고치를 기록했다"며 "전방 산업의 가동률이 높게 유지되면 CSBG 매출이 호조이고, 티씨케이의 제품 수요에도 긍정적"이라고 판단했다.

아울러 "고객사가 1년 전에 예상했던 것보다 CSBG 수요가 더욱 견조하고 티씨케이의 하반기 실적 가시성이 뚜렷하다"고 덧붙였다.

티씨케이는 반도체 식각 공정용 소모품인 실리콘 카바이드링을 공급하고 있으며 주요 고객사는 식각 공정용 장비 제조사이다.

티씨케이 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

064760: 티씨케이, 186230: 그린플러스, 011780: 금호석유, 251630: 브이원텍, 005070: 코스모신소재, 009150: 삼성전기, 074600: 원익QnC, 302440: SK바이오사이언스, 034220: LG디스플레이, 009540: 한국조선해양

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>