Update2026.07.09 목

[버핏 연구소=김미성 기자] 대신증권은 4일 효성첨단소재(298050)에 대해 1분기 시장 기대치를 상회했고 2분기에는 중국 중심의 타이어 수요가 회복될 것이라며 투자의견 「매수」와 목표주가는 34만원에서 50만원으로 상향했다. 효성첨단소재의 전일 종가는 38만5500원이다.

대신증권의 한상원 연구원은 “신소재인 탄소섬유는 수소 산업 성장에 수혜(저장탱크)가 예상되는 제품”이라며 “생산능력 2만4000톤 확보 시 매출액 5000억원 이상, 영업이익은 900~1000억원 창출이 기대된다”고 말했다.

또 “최근 효성 화학 계열사 3사의 주가는 모두 양호한 흐름이나 밸류에이션(Valuation) 측면에서는 내년 추정PER(주가수익비율) 효성첨단소재 10배, 효성티앤씨 5배, 효성화학 4배로서 차이가 존재한다”며 “탄소섬유 성장성에 주목해 주가 재평가가 나타났기 때문”이라고 밝혔다.

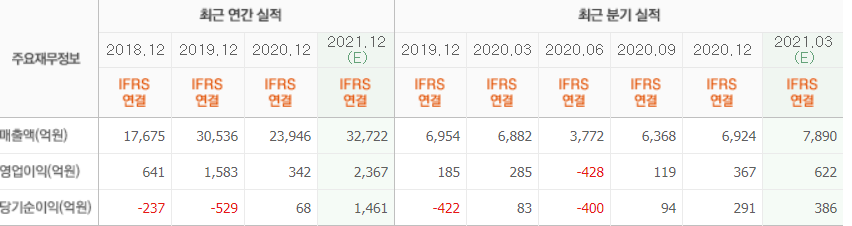

그는 “올해 1분기 영업이익은 834억원(QoQ +128%)으로 시장기대치 626억원을 상회했다”며 “본업(타이어 보강재), 부업(스판덱스)의 회복과 신소재의 수익성 개선 모두 긍정적인 요인으로 작용해 본업인 타이어보강재의 영업이익이 122% 급증했다”고 전했다.

이어 “이는 타이어 수요 회복에 따른 스프레드 개선과 강선 사업부 흑자 전환(구조조정 효과)등의 덕분”이라고 분석했다.

아울러 “탄소섬유와 아라미드 섬유의 경우 일시적인 판매 둔화로 합산 매출액이 감소(QoQ -14%)했으나 수익성 개선(OPM(영업이익률) QoQ +3%p)덕분에 영업이익은 88% 급증했다”며 “올해 2분기 영업이익은 940억원(QoQ +13%)로 전망한다”고 언급했다.

이유는 “중국 중심의 타이어 수요 회복(YoY 3월 글로벌 RE +22%)으로 타이어보강재의 판매량 증가 및 높은 수익성 유지가 기대되기 때문”이라고 판단했다.

효성첨단소재는 타이어보강재, 산업용 원사, 상업/자동차용 카페트 등을 종합 제조하고 있다.

효성첨단소재 최근 실적. [이미지=네이버 금융]

kbg0739@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>