Update2026.07.09 목

[버핏 연구소=김민교 기자] 유안타증권은 12일 인크로스(216050)에 대해 미디어렙의 성장세가 유지되고 있고 T-Deal(티딜)의 성장이 기대된다며 투자의견을 「중립」에서 「매수」로 목표주가는 기존 4만6500원에서 7만원으로 상향했다. 인크로스의 전일 종가는 5만4100원이다.

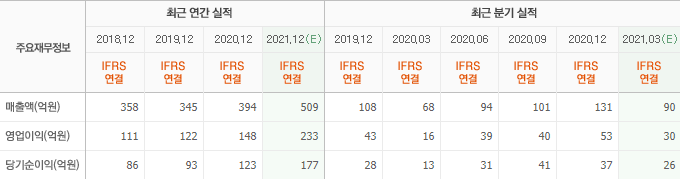

유안타증권의 박성호 연구원은 “인크로스의 1분기 연결실적은 매출액 105억원(YoY +54%), 영업이익 38억원(YoY +132%), 지배주주순이익 32억원(YoY +135%)으로 컨센서스를 상회하는 실적을 달성했다”며 “부문별 매출액을 보면 미디어렙이 82억원(YoY +49%), 광고플랫폼 8억원(YoY +44%), OMP(오픈 마켓 플랫폼) 운영 9억원(YoY +10%), T-Deal 6억원이다”라고 밝혔다.

그는 “미디어렙은 3월 코로나 기저효과가 작용하는 가운데 게임 및 가전업종 등을 필두로 취급고를 증가시켜 취급고 850억원(YoY +66%), 영업수익 82억원(YoY +49%)으로 폭증했다”며 “인크로스 미디어렙 성장률은 나스미디어의 본사 미디어렙 성장률을 상회했으며 유튜브, 네이버 등 국내 미디어렙 광고 시장도 성장세를 유지하고 있어 2분기에도 업황 지속이 계속될 것”이라고 전망했다.

한편 “인크로스는 지난해 2분기 T-Deal 론칭 이후 미디어렙 실적에 포함시켜 실적을 발표했으나 이번 분기부터는 별도로 발표했다”며 “올해 1분기 T-Deal은 취급고 172억원(QoQ +65%), 영업수익 6억원(QoQ -6%)을 달성했다”고 말했다.

이어 “지난해 연간 T-Deal 실적이 취급고 178억원, 영업수익 9억원이었던 것과 비교하면 고무적인 실적”이라며 “T-Deal 영업수익 전환율은 지난해 2분기부터 분기별로 2.4%, 3.4%, 6.5%, 3.7%다”라고 분석했다.

또 “1분기 취급고가 급증했지만 영업수익이 소폭 감소한 이유는 전환율 하락효과 때문”이라며 “취급고 부양을 위해 쿠폰을 발행했는데 쿠폰 관련 비용은 SKT와 인크로스가 나눠 부담하는 구조로 인크로스 영업수익엔 쿠폰 차감 기준의 순액으로 인식된다”고 전했다.

인크로스는 디지털 광고 미디어렙 사업과 국내 최초 동영상 광고 네트워크 플랫폼인 다윈(Dawin) 사업을 주력으로 영위하고 있다.

인크로스의 최근 실적. [이미지=네이버 증권]

kmk22370@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>