Update2026.07.09 목

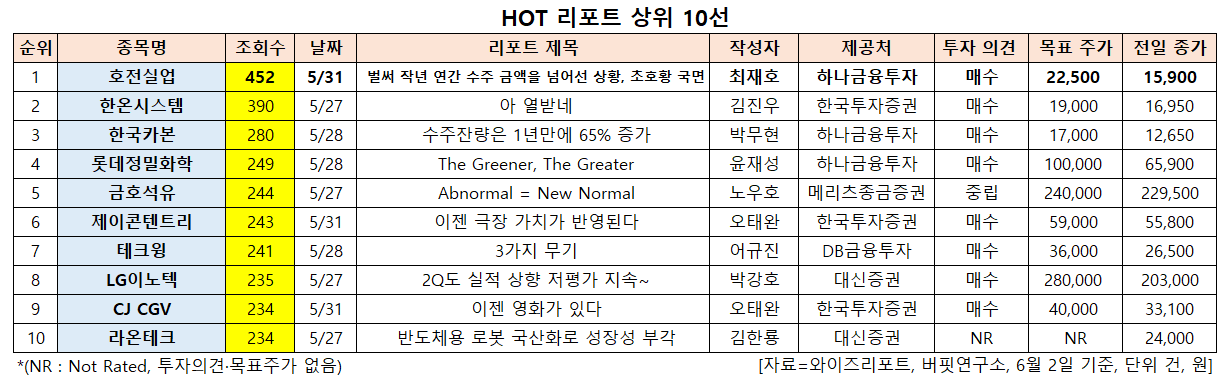

[버핏연구소=신현숙 기자] 호전실업(111110)에 대한 증권사 보고서가 조회수 1위를 기록했다.

2일 금융정보업체 와이즈리포트에 따르면 최근 1주일(5월 27일~6월 2일) 동안 발간된 보고서 가운데 하나금융투자의 최재호 애널리스트가 지난 31일 호전실업에 대해 분석한 보고서가 조회수 452건을 기록해 가장 높았다.

호전실업의 조회수가 1위를 기록한 가운데 한온시스템(018880)(390건), 한국카본(017960)(280건), 롯데정밀화학(004000)(249건), 금호석유(011780)(244건) 등의 순이다.

31일 하나금융투자의 최재호 연구원은 "지난해 실적은 코로나19로 인해 다소 부진했으나 올해는 상황이 다르다"며 "글로벌 의류 시장 회복에 따라 수주 물량이 급격히 늘어나는 추세로 올해 하반기부터는 글로벌 1위 애슬레저 브랜드 ‘룰루레몬’ 매출까지 반영되며, 수주 규모는 해를 거듭할수록 증가할 것"이라고 설명했다.

이어 "최근 코로나19로 인한 홈트레이닝, 캠핑 등 다양한 비대면 활동의 경험 및 증대로 기능성 아웃도어 시장이 급격히 성장하고 있는 상황이며, 이와 관련해 호전실업의 주력 고객사 ‘노스페이스’, ‘애슬레타’ 등의 수주가 대폭 증가하고 있는 추세"라며 "‘노스페이스’ 수주 금액은 2019년 약 1억불을 기록한 이후 지난해 약 25% 하락했으나, 올해는 사상 최대 수주 금액을 기록할 것"이라고 내다봤다.

그는 "현재까지 들어온 수주 금액만 이미 1억불 이상으로 보이며 현재까지 총 수주 금액은 약 2억2000불을 상회하는 것으로 추정되며, 이는 이미 지난해 총 수주 금액을 넘어선 상황"이라며 "하반기 추가 수주까지 감안했을 때 올해 수주 금액은 2019년을 크게 상회할 것"이라고 판단했다.

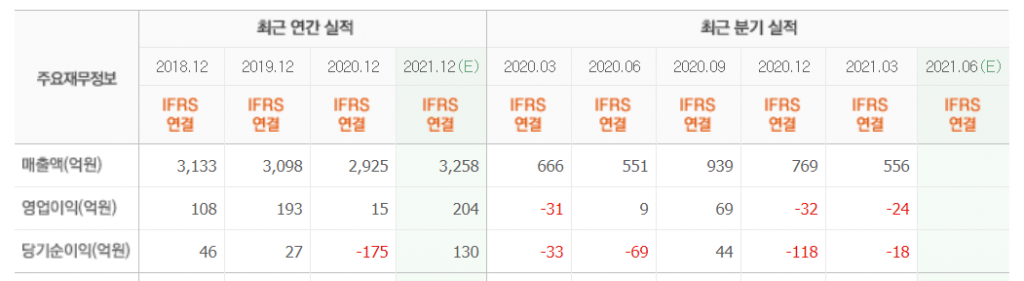

한편 "호전실업의 올해 연간 실적은 매출액 3208억원(YoY +9.7%), 영업이익 202억원(+1246.7%)을 기록할 것"이라며 "지난해 기저효과와 더불어 기존 바이어(노스페이스, 애슬레타 등)의 매출 회복 및 증가뿐만 아니라 신규 바이어(룰루레몬, 카트만두 등)의 매출까지 유의미하게 반영되며 실적 성장을 이끌 것"이라고 예상했다.

또 "영업이익률 훼손의 원인이었던 오더컷 및 공장 거리두기 이슈는 이미 해소됐으며, 코로나19 이전 정상 국면으로 진입한 상태로 올해 영업이익률은 6.3%(YoY +5.8%p)일 것"이라며 "코로나19로 인해 자리잡은 애슬레저 시장 성장은 이제 초입이며 지속적인 성장이 예상되는 바, 우븐(Woven) 소재를 활용해 고기능성 의류를 주로 생산하는 호전실업의 본격적인 실적 성장이 기대된다"고 말했다.

호전실업은 스포츠 의류 및 고기능성 의류의 제조, 판매, 수출업을 주요 사업으로 영위하고 있으며 OEM(주문자상표부착생산), ODM(제조자개발생산) 방식으로 의류를 공급하고 있다.

호전실업 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

111110: 호전실업, 018880: 한온시스템, 017960: 한국카본, 004000: 롯데정밀화학, 011780: 금호석유, 036420: 제이콘텐트리, 089030: 테크윙, 011070: LG이노텍, 079160: CJ CGV, 232680: 라온테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>