Update2026.07.09 목

[버핏 연구소=이승윤 기자] 삼성증권은 14일 고려아연(010130)에 대해 비철금속 가격의 긍정적 흐름 하에 안정적 실적이 지속될 것이라며, 투자의견 『매수』와 목표주가 54만원을 제시했다. 고려아연의 금일 종가는 43만7500원이다.

삼성증권의 백재승 애널리스트는 “올해 벤치마크 TC가 전년대비 141달 러/톤 하락한 것으로 결정됐으며 이는 수익성 하락을 야기하지만 주가 측면에서는 불확실성 해소로 해석할 수 있다”며 “여전히 비철금속 가격의 긍정적 흐름은 지속되고 있고 natural hedge가 가능한 고려아연의 수익 모델 감안 시 고려아연의 안정적 실적은 지속될 것”으로 기대했다.

다만 “최근 고려아연을 둘러싼 이슈들이 단기적으로 생산 활동에 불확실성을 야기할 수 있다는 점은 다소 아쉬운 부분”이라며 “여전히 중장기 자본 활용 방향에 주목해 고려아연에 투자해야 하는 이유”라고 설명했다.

그는 “금속 가격의 긍정적 흐름은 동사 실적 향상에 충분히 기여할 수 있지만 기업가치의 level-up은 언제나 ROE의 구조적 향상에 기반해 현실화된다”며 “특히 고려아연의 valuation 확대는 보통 아연 TC 상승(광산 대비 높은 협상력의 구축은 광산 증설에 기반한 흐름이기에 2-3년간 이어지는 구조적 변화로 해석), capacity 증설(고려아연의 높은 기술력을 바탕으로 성장성 담보되는 자본 활용법) 시기에 두드러졌다”고 밝혔다.

이어서 “현 시점에서 고려아연의 구조적인 ROE 향상 방안은 결국 지속적으로 축적되는 자본의 효율적 활용을 바탕으로 가능하고 이에 따라 강력한 주주친화정책 혹은 신규 성장 영역으로의 적 극적 투자로 요약될 수 있다”며 “특히 지난해 3월 공시한 전해동박 신규 설비 투자(1527억원 투자해 전해동박 capacity 1만3000톤 확보 계획) 이후 2차전지 소재와 고려아연의 뛰어난 제련 기술력이 결부된 영역으로의 투자가 활성화될 것”으로 판단했다.

마지막으로 “시황 up-cycle이 지속된다는 판단 하에 업종 내 고려아연의 상대적 매력이 높다고 보긴 어렵다”며 “그러나 신규 영역 투자 등 bottom-up 변화가 고려아연 기업가치 level-up에 중요한 요인임을 꾸준히 주지해야 할 것”이라고 전했다.

고려아연은 아연, 연, 금, 은, 동 등을 제조 및 판매하는 종합비철금속제련회사이다.

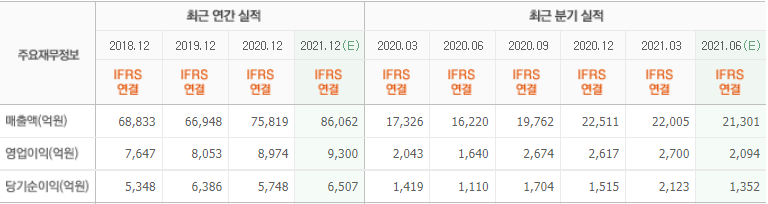

고려아연. 최근 실적 [자료=네이버 증권]

lsy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>