Update2026.07.06 월

[버핏연구소=김도형 기자] 신영증권은 20일 현대백화점(069960)에 대해 2분기 컨센서스(시장기대치)를 충족할 것으로 전망되고 3분기는 백화점 영업 특성상 비수기라며 투자의견 「매수」와 목표주가 12만원을 유지했다. 이날 오전 9시 31분 현재 현대백화점의 주가는 8만1600원이다.

신영증권의 서정연 연구원은 “현대백화점의 2분기 연결 기준 매출액과 영업이익은 전년비 각각 36.9%, 618% 증가한 2조1284억원, 584억원에 이를 것”이라고 전망했다.

이어 “부문별로는 백화점 매출액과 영업이익이 전년비 각각 17%, 160% 증가한 1조5302억원, 680억원, 면세점 매출액은 142% 증가한 5982억원에 영업손실은 96억원에 달할 것이다”라고 내다봤다.

그는 “2분기 백화점 기존점 매출 신장률이 약 15%에 수준일 것이다”라며 “지난해 2, 3분기는 1분기 때의 코로나19 타격대비 매출 영향이 제한적이었기에 기저효과에 의한 성장률은 다소 둔화되고 있다”고 분석했다.

이어 “2분기 백화점 부문 영업이익은 2019년 2분기 수준으로 회복 가능할 것”이라며 “추후 패션, 화장품 수요가 정상화되면 마진도 회복 가능할 것이다”라고 예상했다.

그리고 “면세업에서 일평균 60억원대 매출액이 유지되고 있고, 후발주자임에도 불구하고 대형·소형 따이공을 적절히 대응하고 있다는 점이 고무적이다”라며 “2분기 영업손실이 전년비 절반 수준으로 줄고, 분기별로도 줄어드는 추세다”라고 설명했다.

그는 “하반기 명품 및 수입화장품 브랜드 추가 유치가 순조롭게 이뤄질 경우 내년 연간 손익분기를 기대해볼 만하다”고 판단했다.

마지막으로 “최근 일부 점포에서 코로나19 4차 확산에 따른 영업제한이 있었으나 이후 매출이 빠르게 정상화돼 실적 영향은 제한적일 것이다”라며 “코로나19 재확산 상황이 오프라인 채널에 부담요인이긴 하지만 통상 3분기는 백화점 영업 상 비수기다”라고 언급했다.

현대백화점은 백화점 사업이 주요 업종이며, 호텔, 식품사업, 종합유선방송을 운영하는 유통서비스 업체이다.

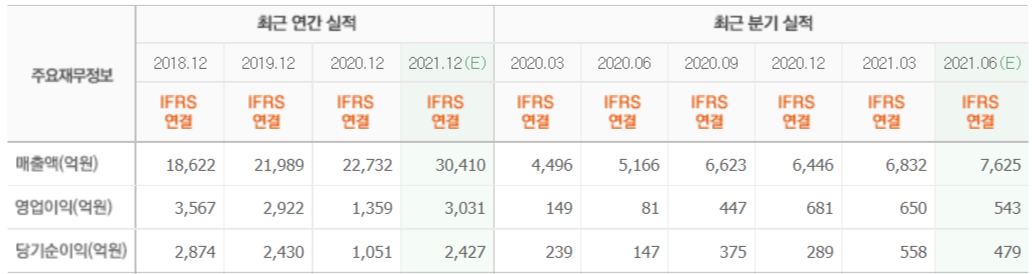

현대백화점의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>