Update2026.07.09 목

[버핏연구소=김도형 기자] NH투자증권은 10일 롯데칠성(005300)에 대해 지난해 사업 타격이 컸으나 음료B2B와 소주 매출 회복으로 3분기 최대 실적을 달성했고 개선세는 내년에도 유지될 전망이라며 투자의견 「매수」와 목표주가 18만5000원을 유지했다. 롯데칠성의 전일 종가는 14만4000원이다.

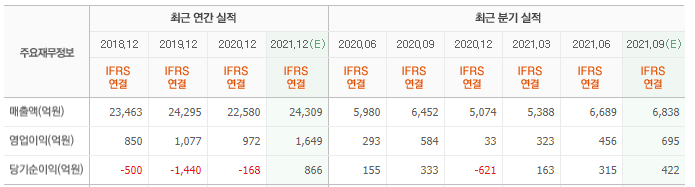

NH투자증권의 조미진 연구원은 “롯데칠성의 3분기 연결기준 매출액 6792억원(YoY +5.3%), 영업이익은 750억원(YoY +28.5%)일 것”이라고 추정했다”

“음료 부문의 매출액 4934억원(YoY +10.5%), 영업이익 715억원(YoY +30.3%)을 기록할 것”이라며 “원부재료 단가 상승 압박은 가격인상으로 상쇄하면서 고마진 제로 탄산 및 생수의 판매 호조와 우호적 날씨의 영향으로 분기 최대 실적을 달성할 것”이라고 전망했다.

또 “주류 부문은 매출액 1804억원(YoY +5.0%), 영업이익 20억원(YoY +100.0%)으로 예상된다”라며 “사회적 거리두기 강화로 소주 판매는 전년비 감소하나 일반 맥주 판매 증가(YoY +7%), 수제 맥주 OEM생산(약 150억원)과 와인 판매 증가(YoY +25%)로 영업이익은 전년비 증가할 것”이라고 내다봤다.

그는 ”지난해 코로나19 발생 당시엔 코로나 수혜주라는 인식과 달리 사업 타격이 컸으나 올해엔 사태가 회복되지 않은 상황에 구조조정과 제품 다각화를 통해 실적을 개선하는 중이다”라며 “내년엔 음료 부문 B2B(기업거래)채널과 주류 부문 소주 판매 회복, 수제맥주 OEM(위탁생산) 및 와인 매출 확대로 실적 우상향 흐름을 이어갈 것”이라고 예측했다.

그리고 “수제맥주 브랜드 경쟁 심화 속에 오히려 수혜를 기대할 수 있는 상황이다”라며 “고객사가 계속 증가하며 롯데칠성의 맥주 가동률 상승에 기여할 것”으로 분석했다.

또 “와인은 ‘홈술’ 문화의 영향을 받은 것은 사실이지만 소비 트렌드 변화 초입 국면에 있다”라며 “최근엔 주점, 식당 등 B2B 채널에서도 수요가 늘어나는 중인 바 리오프닝 상황에서도 지속적으로 성장할 것”으로 판단했다.

마지막으로 “음료 부문 B2B 매출은 2019년 수준에 미치지 못하고 있고 오히려 소주는 올해에 타격이 컸기에 내년엔 완연한 회복이 예상된다”라며 “서초동 부지 개발의 기대감도 유효하다”고 덧붙였다.

롯데칠성은 음료사업과 주류사업을 영위한다.

롯데칠성의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>