Update2026.07.06 월

[버핏연구소=김도형 기자] KB증권은 26일 삼성전자(005930)에 대해 4분기 D램가격이 예상치를 상회하고 내년 1분기 바닥 형성이 전망된다며 투자의견 「매수」와 목표주가 10만원을 유지했다. 삼성전자의 전일 종가는 73700만원이다.

KB증권의 김동원 연구원은 “4분기 D램 가격협상이 우려와 달리 가격과 물량의 별다른 저항 없이 순조롭게 진행돼 4분기 D램가격과 주문량이 예상치를 상회할 것”이라며 “아마존, 마이크로소프트 등 북미 클라우드 사업자와 Dell, HP 등 PC 업체들의 4분기 D램 주문량은 기존 전망치를 30% 상회할 것”이라고 추정했다.

이어 “이는 메타버스 플랫폼 구축을 위한 서버 투자, 기업용 PC 수요증가, 3분기 대비 1/3 축소된 D램 재고 등의 영향 때문이다”라며 “4분기 D램 고정가격은 시장 조사기관의 전망치(QoQ -7~10%) 대비 하락 폭이 크게 축소될 것”이라고 분석했다.

아울러 ”부품 공급부족 완화로 내년 수요예측 가시성이 확대되고, 위드코로나 이후 기업향 PC 수요가 급증하고 있기 때문에 최근 글로벌 PC 업체들(Dell, HP, Lenovo)은 반도체 주문량을 7개월 만에 증가시키고 있다”라고 설명했다.

그리고 “PC 수요에 민감한 D램 현물가격(DDR4 8GB)은 7월 이후 첫 상승 반전에 성공하며 바닥을 통과했다”라며 “D램 현물가격은 역사적으로 고정가격의 선행지표로 작용했기 때문에 D램가격은 내년 1분기에 바닥 형성이 예상된다”라고 전했다.

“메타버스 구현을 위한 클라우드, 5G 에지컴퓨팅, 헤드셋 (VR, XR) 등엔 고사양 그래픽과 고용량 반도체 탑재가 필수적이기 때문에 향후 반도체가 메타버스 생태계 구축의 핵심 인프라로 부각될 것”이라며 “향후 5년 내 10배 성장이 추정되는 메타버스용 헤드셋(VR, XR)은 스마트폰과 유사한 메모리 탑재량이 필요해 내년 애플의 시장 진입 (XR 기기 출시)이 성장 촉매로 작용할 것”이라고 전망했다.

삼성전자는 디지털미디어, 정보통신, 반도체, 디스플레이 제품의 제조 및 판매업을 영위한다.

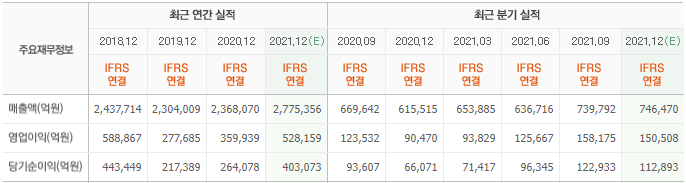

삼성전자의 최근 실적. [이미지=네이버 증권]

moldaurang@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>