Update2026.07.09 목

[버핏연구소= 문성준 기자] 신한금융투자는 16일 세틀뱅크(234340)에 대해 가맹점 유입 확대에 따른 간편 결제 부문 성장과 글로벌 점유율 증가에 따른 외형 성장이 기대된다고 설명했다. 투자의견과 목표주가는 제시하지 않았다. 세틀뱅크의 전일 종가는 3만1200원이다.

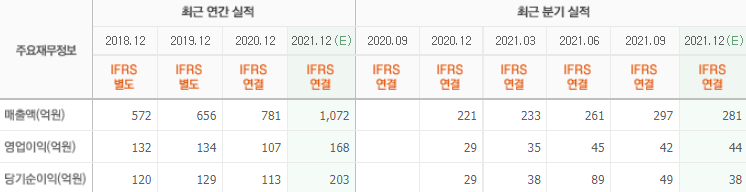

신한금융투자 나민욱 연구원은 “3분기 매출액 297억원(YoY +47.60%), 영업이익 42억원(YoY +28.40%)으로 분기 최고 매출액을 기록했다”며 “가맹점 유입 확대로 간편 현금 결제 매출액이 123억원(YoY +22.70%)으로 증가했고, 가상계좌를 비롯한 전 부문에서 고른 매출 성장을 보이고 있는 상태”라고 언급했다.

다만 “큰 폭의 매출 성장에도 수익성이 낮은 PG(결제대행) 서비스 매출 비중 증가(2Q 25.5%→3Q 29.2%)로 영업이익률은 전분기 대비 하락했다”고 덧붙였다.

그는 “올해 10월 국내 대형 숙박 플랫폼과 여행 플랫폼에 간편 결제 기능이 탑재됐다”며 “4분기 국내 프리미엄 리셀 플랫폼과 온라인 게임에도 기능을 오픈해 간편 결제 부문의 성장이 기대된다”고 분석했다.

이어 “4분기에도 매출액과 영업이익은 각각 281억원(YoY +33.10%), 41억원(YoY +20.20%)으로 높은 성장을 이어갈 예정”이라며 “이커머스 간편 결제 확장 트렌드에 따라 세틀뱅크의 가맹점 수는 폭발적으로 늘어날 것(21년 500개, 22년 800개)”이라고 예상했다.

나 연구원은 “하반기 글로벌 빅테크 앱스토어와 중국 동영상 플랫폼에 간편 결제 기능이 추가되면서 글로벌 부문 매출이 다변화되고 있다”며 “향후 성장성과 매출 다변화 가능성을 감안하며 주가 상승 여력이 높을 것”이라고 판단했다.

세틀뱅크는 ICT기술을 바탕으로 간편현금결제, PG서비스 등의 전자금융 및 결제 플랫폼 사업을 영위하는 핀테크 기업이다.

세틀뱅크의 최근 실적. [이미지=네이버 증권]

a854123@buffetlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>