Update2026.07.08 수

[버핏 연구소=박수민 기자] 흥국증권은 10일 더블유게임즈(192080)에 대해 지난해 매출액은 견조했지만 마케팅 비용 증가, 개발작 출시 지연 등의 이유로 영업이익 컨센서스(시장 기대치)를 하회했다며 투자의견은 매수를 유지했으나 목표주가를 12만원에서 9만원으로 하향했다. 더블유게임즈의 이날 오전 9시 36분 현재 주가는 5만1400원이다.

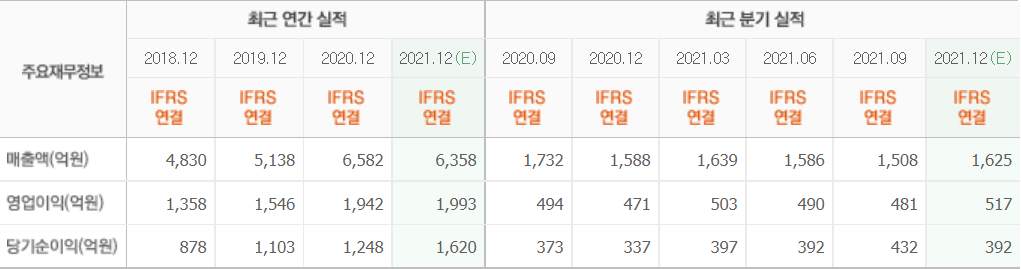

강석오 흥국증권 연구원은 “지난해 매출액 1508억원(YoY -4.8%, QoQ +0.0%), 영업이익 429억원(YoY -8.4%, QoQ -10.9%, OPM(영업이익률) 28.4%)을 기록했다”며 “코로나19 확산세로 매출액은 견조했지만, ‘언데드월드’ 정식 출시에 따른 마케팅 비용 증가로 영업이익은 전분기 대비 감소했다”고 밝혔다.

그는 “더블유게임즈는 영국 온라인 카지노 시장에 진출할 것”이라며 “i-Gaming(아이게이밍) 시장에서 슬롯 장르 비중이 70%가 넘고 라이선스를 취득하거나 보유 기업을 인수할 예정”이라고 설명했다.

이어 ”유저의 실력에 따른 P2E(Play to Earn, 돈 버는 게임) 사업을 계획하고 있다”며 “북미 및 유럽 시장에서 영위하고 있는 기업이 있어 법률적 문제는 없을 것이고 장르 측면에서 시너지가 있을 것”이라고 판단했다.

또 “캐주얼 게임사 M&A(인수합병)와 자체 개발작 출시가 늦어져 캐주얼 게임 매출 비중이 유의미하지 않아 목표 PER(주가수익비율) 할인을 적용했다”며 “향후 신사업 진출 및 캐주얼 게임 매출 비중 확대에 따라 벨류에이션 리레이팅(재평가)이 나타날 것”이라고 분석했다.

끝으로 “지난해 주당 배당금을 350원에서 700원으로 늘렸다”며 “3년간 별도 영업활동 현금흐름 기준 최대 25% 이내 현금배당을 할 것”이라고 전했다.

더블유게임즈는 페이스북, iOS, Google(구글) 플랫폼으로 더블유카지노, 더블다운카지노 등 소셜카지노 게임을 개발 및 서비스한다.

더블유게임즈의 최근 실적.[사진=네이버 증권]

더블유게임즈의 최근 실적.[사진=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>