Update2026.07.08 수

[버핏 연구소=박수민 기자] 유안타증권은 3일 애니플러스(310200)에 대해 지난해 최대 실적을 기록하며 종합 콘텐츠 기업으로 변화에 성공했다고 설명했으나 투자의견과 목표주가를 제시하지 않았다. 애니플러스의 전일 종가는 4935원이다.

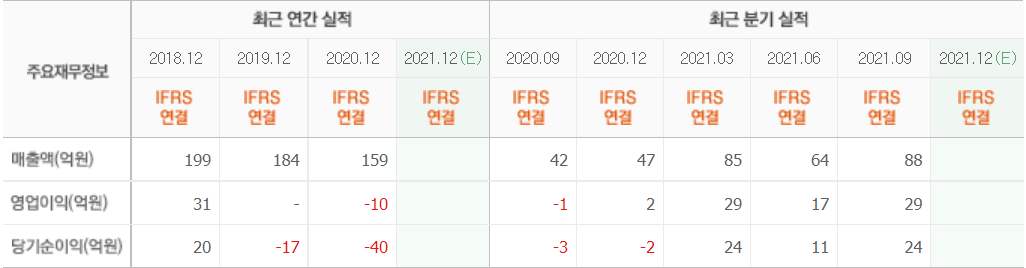

허선재 유안타증권의 연구원은 “지난해 매출액 490억원(YoY +208.7%)과 영업이익 130억원(YoY 흑자전환, 영업이익률 26.5%)를 기록했다”며 “부문별 실적은 콘텐츠(애니메이션 유통 등) 223억원(YoY +79%), 기타(전시 및 드라마) 233억원(YoY +1686.7%), 상품 (굿즈) 35억원(YoY +64.9%)을 시현했다”고 언급했다.

이어 ”국내외 OTT(온라인 동영상 서비스)시장 확대, 위매드의 자체 제작 드라마 흥행, 미디어앤아트의 전시회 흥행으로 종합 콘텐츠 기업으로 변화했다”며 “올해는 보유 현금 흐름을 기반으로 공격적인 M&A(인수합병)을 추진해 가파른 성장을 이어갈 것”이라고 전망했다.

그는 “올해 콘텐츠 매출액은 전년비 38% 성장한 308억원을 달성할 것”이라며 “아마존 및 HBO(미국의 유료 케이블 네트워크) 등의 신규 OTT업체의 국내 진출에 따른 수혜와 연간 100편 규모의 신작 출시 예정”이라고 밝혔다.

또 “올해 드라마 및 전시 부문 매출액은 전년비 46.5% 성장한 341억원으로 추정된다”며 “총 3편의 드라마 제작, OTT채널로의 유통망 확대, 위드코로나 본격화, 4개의 전시장 구축에 따른 수혜가 기대된다”고 설명했다.

끝으로 “애니플러스의 올해 실적은 매출액 709억원(YoY +44.7%)과 영업이익 189억원(YoY +45.2%, 영업이익률 26.6%)을 예상한다”며 “2023년 예상실적 기준 PER(주가수익비율)은 약 9배 수준으로 주가 매력도가 부각되고 벨류에이션 리레이팅이 동반될 것”이라고 분석했다.

애니플러스는 ‘옷소매붉은끝동’, ‘요시고 사진전’ 등을 제작한 회사로 극장판 애니메이션 배급, 전시 이벤트, 드라마 제작 등의 사업을 한다.

애니플러스의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>