Update2026.07.08 수

[버핏연구소=신현숙 기자] KCC글라스(344820)에 대한 증권사 보고서가 조회수 1위를 기록했다.

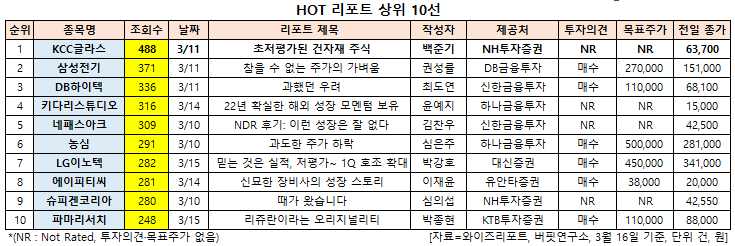

16일 금융정보업체 와이즈리포트에 따르면 최근 1주일(3월 10일~16일) 동안 발간된 보고서 가운데 백준기 NH투자증권 연구원이 지난 11일 KCC글라스에 대해 분석한 보고서가 조회수 488건을 기록해 가장 높았다.

KCC글라스의 조회수가 1위를 기록한 가운데 삼성전기(009150)(371건), DB하이텍(000990)(336건), 키다리스튜디오(020120)(316건), 네패스아크(330860)(309건) 등의 순이다.

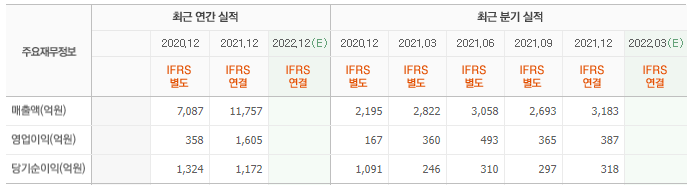

11일 백준기 NH투자증권 연구원은 "지난해 KCC글라스는 코리아오토글라스 합병 효과와 판유리 가격 급등에 힘입어 매출액 1조1757억원(YoY +65.9%), 영업이익 1615억원(YoY +350.5%)을 기록하며 창사 이래 최대 실적을 달성했다"며 "올해 영업이익은 1760억원(YoY +8.8%)으로 창사 이래 최대치 다시 한번 경신할 것"이라고 내다봤다.

이어 "KCC글라스가 강점을 보유한 판유리는 국내 단 2개 회사만이 생산 중"이라며 "판유리는 KCC글라스 유리 제품(매출 비중 68%)의 원재료이자 판유리 자체로도 외부 매출이 발생하고 있다"고 설명했다.

다만 “국내 판유리 시장 가격은 수입산 유리 가격과 유사한 흐름을 보이고 있는데 말레이시아산 유리 가격은 지난해 대폭 상승한 이후에도 증가세를 보이고 있다”며 “특히 판유리로 생산하는 건축용 유리는 신정부 주택공급 공약 등 우호적 환경이 기대된다”고 덧붙였다.

KCC글라스는유리, 인테리어 사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

KCC글라스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

344820: KCC글라스, 009150: 삼성전기, 000990: DB하이텍, 020120: 키다리스튜디오, 330860: 네패스아크, 004370: 농심, 011070: LG이노텍, 089970: 에이피티씨, 192440: 슈피겐코리아, 214450: 파마리서치

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>