Update2026.07.08 수

[버핏 연구소=박수민 기자] 대신증권은 22일 CJ ENM(035760)에 대해 실적의 절반은 방송이기 때문에 tving(티빙)의 확장 전략이 중요할 것이라며 투자의견 ‘매수’와 목표주가 18만원을 유지했다. CJ ENM의 현재 주가는 13만6000원이다.

김회재 대신증권 연구원은 “전일 CJ ENM은 KT 스튜디오 지니와 1000억원 지분 투자에 대한 MOU(업무협약)를 체결했다”며 “이번 MOU는 ENM이 KT에 지분투자를 하는 형태이지만, 궁극적으로는 양사간의 플랫폼 통합까지도 진행될 것”이라고 전망했다.

그는 “CJ ENM과 KT스튜디오지니는 콘텐츠 공동 기획 및 제작 등에 협력할 것으로 CJ ENM이 제작한 콘텐츠를 KT시즌 및 IPTV, 스카이라이프, HCN 등에 방영할 수 있다”며 “KT는 국내 최대인 1만3000명의 가입자 기반을 보유하고 있어 CJ ENM에 캡티브 채널이 하나 더 생기는 효과가 발생한다”고 설명했다.

이어 “성장동력인 tving의 성과가 우수하다”며 “국내외 OTT(온라인 동영상서비스)의 컨텐츠 투자 확대에 따른 경쟁 심화에도 불구하고 가입자의 꾸준한 성장시에 밸류에이션 프리미엄을 적용할 것”이라고 분석했다.

끝으로 “2020년 말 ENM과 JTBC의 결합으로 재탄생한 tving은 아직 적자이지만 가입자는 빠르게 증가 중”이라며 “KT의 리소스와 가입자가 결합되면 더 빠르게 증가할 것”이라고 판단했다.

CJ ENM은 tvN, Mnet, OCN, tving 등 채널을 운영하는 방송채널사용사업자이다.

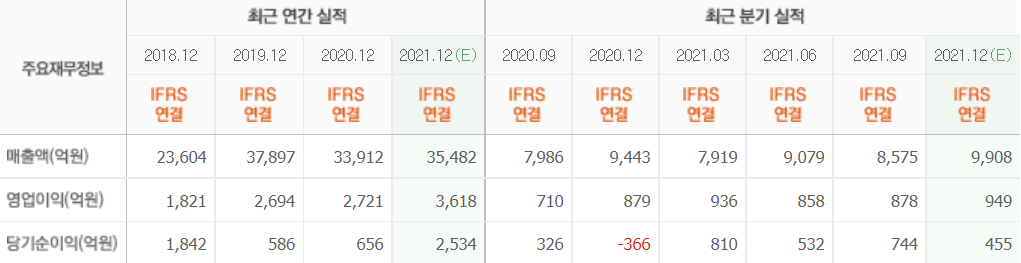

CJ ENM의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>