Update2026.07.08 수

[버핏연구소=정채영 기자] 하이투자증권은 30일 SPC삼립(005610)에 대해 1분기 베이커리 및 푸드의 견조한 성장으로 시장기대치(컨센서스)에 부합하는 실적을 기대한다며 투자의견 ‘매수’와 목표주가 11만원을 유지했다. SPC삼립의 전일 종가는 9만1200원이다.

이경신 하이투자증권 연구원은 “올해 1분기 매출액 7164억원(YoY +9.8%), 영업이익 131억원(YoY +25.5%)으로 예상한다”며 “주요 카테고리인 베이커리 및 푸드의 견조한 성장과 제빵 및 맥분가격 등 제품가격 인상에 따른 전년비 성장이 예상되며 영업이익은 시장기대치인 136억원에 부합할 것”으로 판단했다.

그는 “베이커리 부문의 경우, 견조한 흐름과 가격인상, 신제품효과가 더해져 전년비 7%의 외형성장을 이어갈 것”이라며 “이슈성 제품 외 안정적 시장지배력을 감안해도 코로나19 회복 이후 고마진 제품의 매출액 확대 등을 통한 외형성장 및 마진 개선세 지속 가능성을 열어둔다”고 전했다.

이어 “푸드부문의 경우, 대외환경에 따른 컨세션 영업 부담이 일부 이어지고 있으나, 고정비 등 비용축소에 따른 사업구조 개선이 영업실적에 반영될 것”이라며 “맥분과 육가공 이익개선이 예상되고 최근 온라인 채널향 카테고리 수요 증가세를 눈여겨볼 만 하다”고 설명했다.

또 “유통 및 물류부문(GFS)의 경우, 선제적 볼륨확보에 주력했던 기존흐름대비 외형 성장률은 다소 낮아질 수 있으나, 저가수주 지양에 따라 주춤했던 수익이 개선될 것”이라며 “유류비 상승에 대한 부담은 잔존하나 사업조정시 볼륨대비 저수익구조임에 따른 전사 실적 희석의 리스크를 축소할 수 있다는 측면에서 긍정적”이라고 말했다.

SPC삼립은 빵, 아이스크림. 인스턴트 등을 제조 및 판매하는 종합식품기업이다.

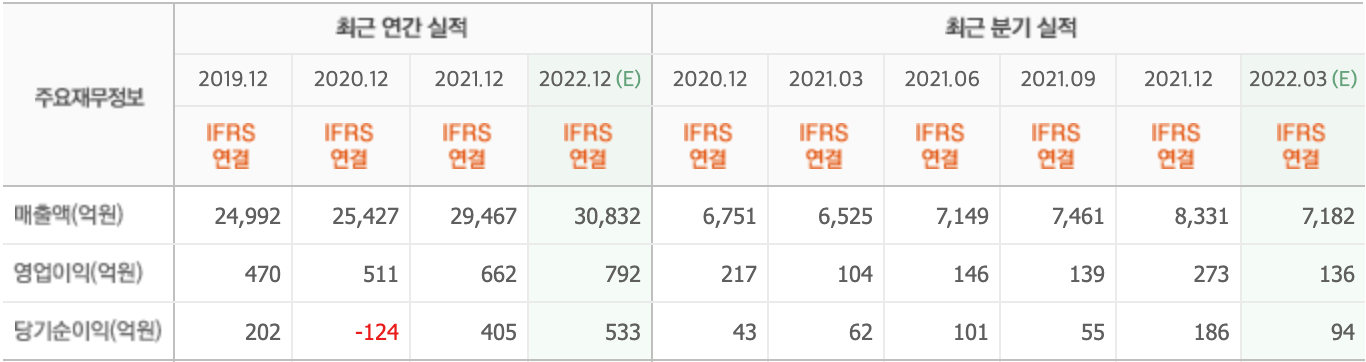

SPC삼립의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>