Update2026.07.08 수

[버핏연구소=신현숙 기자] 엘앤에프(066970)에 대한 증권사 보고서가 조회수 1위를 기록했다.

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일(3월 24일~30일) 동안 발간된 보고서 가운데 전창현 대신증권 연구원이 지난 29일 엘앤에프에 대해 분석한 보고서가 조회수 394건을 기록해 가장 높았다.

엘앤에프의 조회수가 1위를 기록한 가운데 TYM(002900)(358건), 루트로닉(085370)(354건), 하나머티리얼즈(166090)(338건), 비에이치(090460)(333건) 등의 순이다.

29일 전창현 대신증권 연구원은 "1분기 매출액 4922억원(YoY +241%), 영업이익 366억원(YoY 흑자전환)일 것"이라며 "차량용 반도체 수급 이슈로 SK온향(폭스바겐) NCM523(니켈50%·코발트20%·망간30%) 수요가 일부 감소하나, 매출비중 70% 이상의 LG에너지솔루션향 NCMA(니켈·코발트·망간·알루미늄) 수요가 견조할 것"이라고 내다봤다.

이어 "엘앤에프는 테슬라를 최대고객으로 둔 점이 가장 큰 투자포인트"라며 "LG에너지솔루션을 통해 테슬라 하이엔드 모델3/Y향 NCMA 양극재 출하 확대가 지속될 것"이라고 분석했다.

그는 "이에 반도체 이슈에도 테슬라의 전기차 생산 가이던스는 지속 상향될 것"이라며 "NCM523 대비 마진율이 높은 NCMA의 매출 비중이 확대되며 수익성 또한 개선(1분기 NCMA 매출 비중 70% 예상)될 것"이라고 평가했다.

엘앤에프는 2차전지 양극활물질 등을 제조, 판매하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

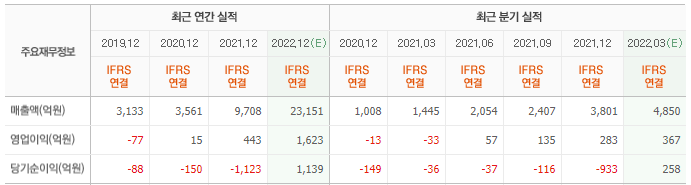

엘앤에프 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

066970: 엘앤에프, 002900: TYM, 085370: 루트로닉, 166090: 하나머티리얼즈, 090460: 비에이치, 189300: 인텔리안테크, 007700: F&F, 007660: 이수페타시스, 090460: 비에이치, 093370: 후성

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>