Update2026.07.06 월

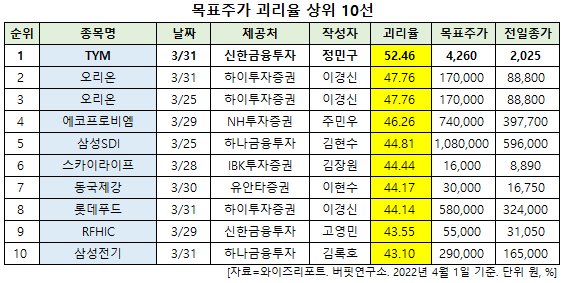

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 가운데 TYM(002900)의 목표주가 괴리율이 가장 높은 것으로 나타났다.

1일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 TYM의 목표주가 괴리율이 52.46%로 가장 높았다. 지난 31일 정민구 신한금융투자 연구원은 TYM의 목표주가를 4260원으로 제시하며 전일 종가(2025원) 대비 52.46%의 괴리율을 기록했다.

TYM이 목표주가 괴리율 1위를 기록한 가운데 오리온(271560)(47.76%), 오리온(271560)(47.76%), 에코프로비엠(247540)(46.26%) 등의 순이다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

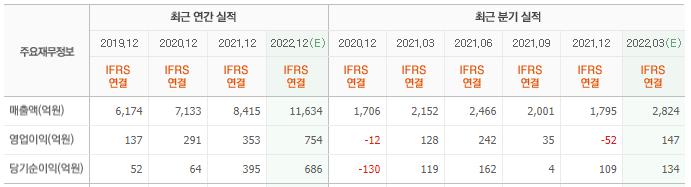

31일 정민구 신한금융투자 연구원은 "올해부터 KM 100% 인수를 통한 매출액 증가 및 비용절감효과가 본격적으로 나타나며, 증가하는 트랙터 누적판매 대수를 기반으로 매출 다각화 또한 기대된다"며 "TYM은 KM 인수 후 엔진, 트렉터, 작업기, 자율주행기술 등의 기술내재화를 통한 원가절감이 가능해졌으며 KM의 영업망 공유로 수익성 개선과 판매채널 다각화 효과를 동시에 누릴 것"이라고 내다봤다.

이어 "KM의 영업망을 통해 가장 큰 규모의 시장인 미국 시장 내 빠른 매출액 증가가 예상된다"며 "TYM의 트랙터 판매 대수는 지난해 3만3000대에서 올해 KM물량을 포함한 4만6000대로 증가할 것"이라고 분석했다.

그는 "농업기계부문 매출액은 전년비 39.8% 증가한 1조1220억원을 달성할 것"이라며 "트랙터 누적판매 대수 기반, 추가적 매출(작업기, 자율주행모듈 등)또한 예상돼 꾸준한 외형성장이 기대된다"고 언급했다.

또 "올해 연간 실적은 매출액 1조1634억원(YoY +38.3%), 영업이익 754억원(YoY +113.9%)일 것"이라며 "매출액 증가는 KM 인수효과, 글로벌 북미 고객사 수주증가, 자사브랜드 딜러쉽 확장에 따른 판매 증가가 이끌 것"이라고 평가했다.

TYM은 농기계사업 및 담배필터사업을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

TYM 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

002900: TYM, 271560: 오리온, 271560: 오리온, 247540: 에코프로비엠, 006400: 삼성SDI, 053210: 스카이라이프, 001230: 동국제강, 002270: 롯데푸드, 218410: RFHIC, 009150: 삼성전기

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>