Update2026.07.08 수

[버핏 연구소=박수민 기자] 신영증권은 7일 호텔신라(008770)에 대해 호텔신라의 1분기 실적은 예상대비 부진하더라도 이후 면세 객수 증가 및 고마진 고객 재편으로 실적 턴어라운드를 보일 것이라며 투자의견 ‘매수’와 목표주가 10만원을 유지했다. 이날 오전 10시 30분 현재 주가는 8만4200원이다.

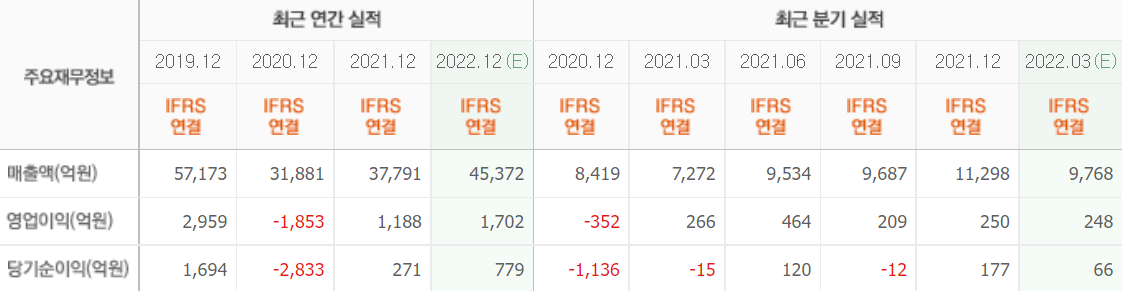

서정연 신영증권 연구원은 “올해 1분기 매출액은 8044억원(YoY +10.6%), 영업이익 173억원(YoY -34.7%)을 기록할 것”이라며 “1분기 실적이 예상했던 수준을 밑돌 것으로 예상돼 추정치를 하향 조정했다”고 밝혔다.

그는 “외국인 면세 매출액이 1월에는 26.3% 감소하고 2월에는 12.8% 증가한 결과, 전년비 6.3% 감소했다”며 “면세시장을 중국의 따이공이 주도하는데, 베이징 올림픽 개최 기간 중 활동이 위축돼 판매가 부진했다”고 설명했다.

이어 ”올림픽 이후 회복세를 기대했으나 중국의 제로 코로나 정책으로 3월 중순까지 부진한 흐름을 이어왔다”며 “다만 3월 21일부터 심천 지역 봉쇄 해제와 국내 입국자 격리 해제 조치로 면세 매출이 전반적으로 반등하고 있다”고 덧붙였다.

또 “매출과 비용이 정상화되기 위해 따이공 이외 고객이 회복돼야 한다”며 “따이공에만 판매를 의존해 알선수수료, 대량 구매 할인 등 실적 훼손 요인이 부각된다”고 언급했다.

끝으로 “입국자 격리 해제를 기점으로 온오프라인 내국인 수요 회복과 하반기 공항 이용객의 점진적 회복세가 예상돼 연말에는 2019년의 80% 수준까지 객수가 회복될 것”이라며 “면세점의 안정적 재고 확보를 위한 매입 경쟁력을 위해 수익성보다 외형 확장에 신경쓰고 있다”고 분석했다.

호텔신라는 면세사업장 운영과 레저사업하고 있다.

호텔신라의 최근 실적. [이미지=네이버 금융]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>