Update2026.07.08 수

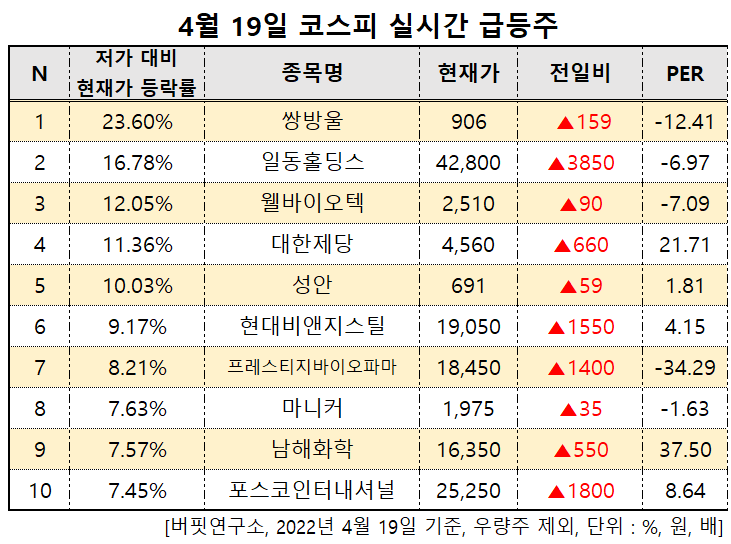

[버핏연구소=문성준 기자] 19일 오후 1시 56분 기준 쌍방울(102280)이 전일비 21.28%(159원) 오른 906원에 거래됐다. 전일 저가(733원) 대비해서 23.60% 증가했다. 쌍방울의 PER은 -12.41배이다. 쌍방울은 쌍방울그룹의 쌍용차 인수 이슈에 따른 기대감으로 금일 오전에 이어 오후에도 급등세를 이어갔다. 쌍방울은 지난해 매출액 970억원, 영업손실 23억원, 당기순손실 186억원을 기록했다.

4월 19일 코스피 실시간 급등주

2위로는 일동홀딩스(000230)가 코로나19 경구치료제 개발 기대감에 힘입어 전일비 3850원 상승한 4만2800원에 거래됐다. 전일 저가 대비로는 16.78% 증가했다. 3위인 웰바이오텍(010600)은 정부의 전기차 보급 확대를 위한 인증 기준 간소화에 따라 상승세를 탔다. 전일비 90원 증가한 2510원에 거래중이고, 전일 저가 대비로는 12.05% 상승했다. 이어 대한제당(001790, 4560원, ▲660원), 성안(011300, 691원, ▲59원), 현대비앤지스틸(004560, 1만9050원, ▲1550원), 프레스티지바이오파마(950210, 1만8450원, ▲1400원), 마니커(027740, 1975원, ▲35원) 등 순이다.

[관심종목]

102280 : 쌍방울, 000230 : 일동홀딩스, 010600 : 웰바이오텍, 001790 : 대한제당, 011300 : 성안, 004560 : 현대비앤지스틸, 950210 : 프레스티지바이오파마, 027740 : 마니커, 025860 : 남해화학, 047050 : 포스코인터내셔널

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>