Update2026.07.08 수

[버핏연구소=문성준 기자] 유진투자증권은 19일 골프존(215000)에 대해 가맹점 수와 골프시뮬레이터 시스템 수 등이 지속적으로 증가해 올해 사상 최대 실적이 기대된다며 신규 투자의견 ‘매수’와 목표주가 21만원을 제시했다. 이날 오후 2시 49분 기준 골프존의 주가는 16만8900원이다.

박종선 유진투자증권 연구원은 “가맹점 수(2019년 1167개→2020년 1423개→2021년 1768개)와 골프시뮬레이터 시스템 수(2019년 2만6459개→2020년 2만7988개→2021년 3만1220개) 등 매출에 직접적인 영향을 미치는 수치가 계속 증가하고 있다”며 “특히 분기당 라운딩 수는 지난 3, 4분기에 최초로 2000만 라운드를 넘어섰다”고 설명했다.

그는 “골프존의 해외사업 매출(2019년 201억원→2020년 262억원→2021년 519억원)은 계속해서 증가하고 있고, 지난해말 기준 해외 18개의 직영점을 운영하고 있다”고 평가했다.

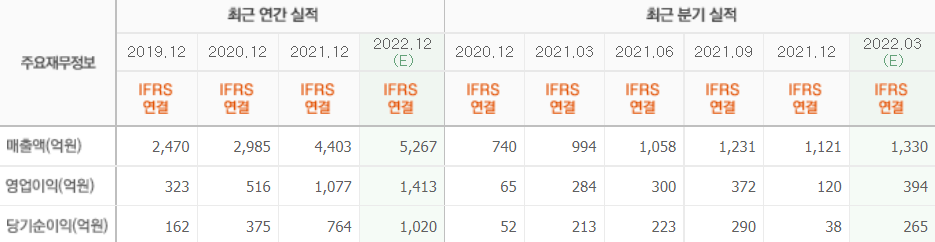

또 “당사 추정 올해 예상실적(연결기준)은 매출액 5067억원, 영업이익 1155억원으로 전년비 각각 15.10%, 7.30% 증가할 것”이라며 “안정적인 실적 성장으로 사상 최대 실적을 달성할 것”이라고 내다봤다.

마지막으로 “21.70%의 상승 여력(괴리율 17.90%)을 보유하고 있어 투자의견 매수와 함께 커버리지(기업분석 목록)를 개시한다”고 덧붙였다.

골프존은 골프시뮬레이터 판매 및 설치사업과 가맹∙직영점을 운영하는 스크린 골프사업을 하고 있다.

최근 3년간 골프존의 실적 추이. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>