Update2026.07.08 수

KB자산운용이 최근 한달(2022.3.21~2022.4.21)동안 3개 종목에 대한 지분 변동을 공시했다.

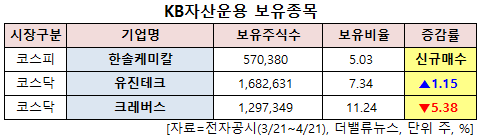

21일 기업분석전문 버핏연구소 조사에 따르면 최근 KB자산운용은 한솔케미칼(014680)(대표이사 박원환)의 주식 5.03%를 신규 매수했다.

서울시 강남구 한솔케미칼 본사. [사진=한솔케미칼]

KB자산운용은 또 유진테크(084370)의 주식 비중을 6.19%에서 7.34%로 1.15%p 늘렸다. 반면 크레버스(096240)의 주식 비중을 16.62%에서 11.24%로 5.38%p 줄였다.

KB자산운용 보유 종목. [이미지=더밸류뉴스]

KB자산운용이 신규 매수한 한솔케미칼은 라텍스, 과산화수소, PAM(고분자응집제), 차아황산소다, 전자재료, 전구체(Precursor), 기타 화공약품 등을 판매하고 있다.

한솔케미칼 최근 실적. [이미지=더밸류뉴스]

한솔케미칼의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 2065억원, 530억원, 430억원으로 전년비 매출액과 영업이익은 16.67%, 1.53% 증가하고 당기순이익은 1.38% 감소할 것으로 전망된다. 반면 한화투자증권은 한솔케미칼의 올해 1분기 매출액과 영업이익이 각각 2079억원, 572억원을 기록해 최근 낮아진 컨센서스(시장기대치)에 부합할 것으로 봤다.

이순학 한화투자증권 연구원은 "과산화수소 원가에 가장 큰 영향을 미치는 유가와 천연가스 가격이 급등함에 따라 수익성이 악화될 것"이라며 "NB라텍스 역시 높은 유통재고로 인해 전방 수요가 낮아졌다"고 설명했다. 반면 QD 소재, 프리커서, 2차전지 소재 등 전자재료 매출이 꾸준히 증가해 1분기 실적은 전년비 소폭 좋을 것이라고 기대했다.

[사진=한솔케미칼]

한화투자증권은 한솔케미칼의 올해 연간 실적은 매출액 9115억원, 영업이익 2245억원을 기록할 것으로 봤다. 과산화수소 사업은 점진적으로 원가 상승분이 판가에 전가돼 수익성이 다시 회복할 것이라는 판단이다.

이 연구원은 "전자재료 사업이 캐쉬카우(현금창출원) 역할을 해주면서 분기 영업이익 500억원이 지지선이 될 것"이라며 “하반기 NB라텍스 사업까지 개선되면 실적 모멘텀이 크게 작용할 것”이라고 설명했다.

한솔케미칼 최근 1년 주가 추이. [이미지=네이버 증권]

한솔케미칼은 3월 15일 52주 신고가(19만3000원)를 기록했다. 그는 “한솔케미칼이 반도체, 디스플레이, 2차전지 등 전 영역에 걸쳐 전자 재료를 공급하고 있다는 측면에서 IT 소재 중 매력도가 가장 높으나 매크로 상황이 불안함에 따라 밸류에이션 멀티플을 하향했다”며 목표주가를 기존 42만원에서 29만원으로 내렸다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>