Update2026.07.08 수

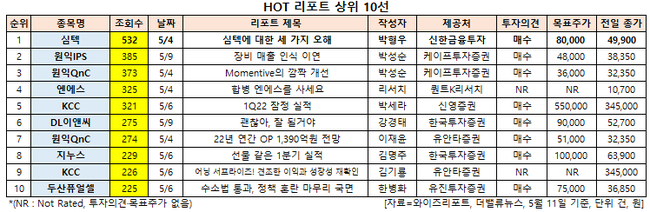

최근 증권사에서 발표된 종목 중 심텍(222800)(대표이사 최시돈 김영구)에 대한 증권사 보고서가 조회수 1위를 기록했다.

11일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(5월 5일~11일) 동안 발간된 보고서 가운데 박형우 신한금융투자 연구원이 지난 4일 심텍에 대해 분석한 보고서가 조회수 532건을 기록해 가장 높았다.

충청북도 청주시 심텍 본사 전경. [사진=심텍 홈페이지]

심텍의 조회수가 1위를 기록한 가운데 원익IPS(240810)(385건), 원익QnC(074600)(373건), 엔에스(217820)(325건), KCC(002380)(321건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

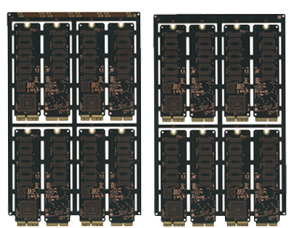

심텍은 인쇄회로기판 제조를 하고 있다.

심텍 최근 실적. [이미지=더밸류뉴스]

심텍은 올해 1분기 매출액, 영업이익, 당기순이익이 각각 4177억원, 839억원, 600억원으로 전년비 47.55%, 448.37%, 837.5% 증가했다고 잠정 실적을 공시했다. 호실적의 배경은 FCCSP(플립칩칩스케일패키지), SiP(시스템인패키지) 매출 증가(믹스개선), 패키징기판 호황 지속, 우호적 환율 환경 등 영향이다.

신한금융투자는 심텍의 2분기가 더 중요하다고 봤다. 2분기 매출액과 영업이익은 전년비 각각 36%, 186% 개선된 4402억원, 893억원을 기록할 것으로 예상했다. 박형우 신한금융투자 연구원은 "2분기는 매출 증가에도 OPM(영업이익률)이 개선되지 않는다고 가정한 수치"라며 "2분기 환율 가정은 현재 환율 1265원 대비 보수적이고 믹스개선도 지속될 것으로 보여 향후 추가 상향이 필요하다"고 판단했다.

심텍의 SSD 모듈 PCB. [사진=심텍 홈페이지]

신한금융투자는 심텍에 대한 세가지 우려를 짚었다. 먼저 FCBGA(플립칩 볼그리드 어레이) 외의 기판들은 세트 판매 감소로 피크아웃이 우려된다는 지적에는 “이미 세트 출하량은 지난해 3분기부터 가파르게 줄고 있고 MLCC(적층세라믹커패시터), 디스플레이 등에서는 주문, 재고조정이 확인된다"며 "반면 기판 기업들은 오히려 실적이 개선되고 있는데 이는 수급 불균형이 다른 어떤 부품보다 심각하기 때문"이라고 파악했다. 아울러 FCBGA만큼 다른 섭셋들도 호황이기 때문에 심텍 측은 최소 2~3년은 호황이 지속될 것으로 보고 있다.

FCCSP와 SiP는 스마트폰 부진의 영향을 받을 것이라는 시선도 있다. 이에 대해서는 심텍의 FCCSP 내 스마트폰 비중은 지난해 기준 33%이며 올해 예상치는 20%에 불과해 영향은 미미하다는 분석이다. 마지막으로 메모리용 패키징기판은 저부가로 공급과잉 가능성이 높다는 우려도 나오고 있다. 그는 “최근 DDR5, 서버, SSD를 중심으로 수요가 증가 중이나 공급사들은 믹스개선을 추구하며 메모리 기판 매출 비중을 줄이고 있다”며 “심텍홀딩스 말레이시아 법인과 해성디에스만이 메모리 기판 투자를 고려 중으로 증설이 부족하다”고 파악했다. 공급과잉이 아닌 공급차질을 우려해야한다는 설명이다.

심텍 최근 1년 주가 추이. [이미지=네이버 증권]

심텍은 3월 25일 52주 신고가(8만8300원)를 기록했다. 박 연구원은 “올해 영업이익

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>