Update2026.07.08 수

[버핏연구소=이지윤 기자] 삼성증권은 17일 SK(034730)에 대해 1분기 에너지 기업 실적 호조가 서프라이즈에 크게 기여하고, 양호한 실적 추이가 지속될 전망이라며 투자의견 ‘매수’와 목표주가 37만원을 유지했다. 이날 SK의 전일 종가는 24만5500원이다.

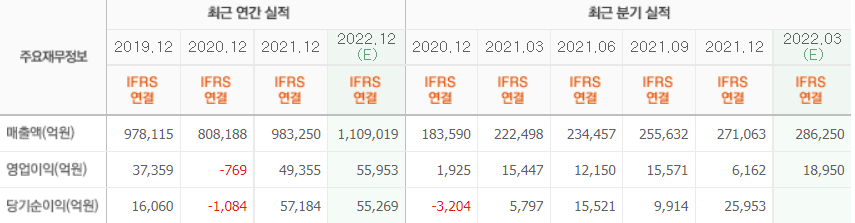

양일우 삼성증권 연구원은 “SK의 올해 1분기 매출액과 영업이익은 각각 30조8000억원, 3조1000억원으로 전년 동기 대비 각각 38.5%, 97.3% 증가하며 영업이익은 시장기대치(컨센서스)를 61% 상회했다”며 “에너지 관련 기업인 SK이노베이션과 SK E&S의 영업이익이 1조6000억원과 6400억원으로 SK이노베이션이 분기 역대 최고치를 기록했고, SK E&S는 발전 및 액화천연가스(LNG) 업황 호조로 단순 역대 최고치를 넘어 직전 최고치의 두 배를 상회했다”고 말했다.

이어 “SK실트론 역시 견조한 수요 및 제한적인 공급 증가를 바탕으로 EBITDA(감가상각 전 영업이익) 마진 40%를 기록하며 분기 최대 매출액 및 영업이익을 경신했고, 머티리얼즈 CIC(사내 독립 기업)도 판가 상승 및 고부가제품 판매 확대로 분기 최대 영업이익을 달성했다”며 “SK E&S의 실적을 좌우하는 변수인 SMP(계통한계가격)는 지난해 4분기 12.5원/kWh에서 올해 1분기 181.0원/kWh로 상승했고, 비수기이기는 하지만 올해 2분기 SMP도 견조해서 지속적인 호조를 이어갈 것”이라고 전했다.

또 “우크라이나 전쟁 발발 이후 유럽의 주요 국가들이 러시아로부터 에너지 의존도를 낮추는 과정에서 에너지 가격이 높게 유지될 가능성이 높아 SK E&S의 실적 개선이 단기에 그치지 않을 가능성이 있다”고 분석했다.

그는 “비상장 자회사의 상장 스토리를 제공하는 SK실트론, SK팜테코 등의 실적이 견조하고, 배당수익률 3.7%로 매력적이며 이번 실적을 통해 SK의 투자 및 주주환원 관련 불확실성이 제거된 것으로 판단한다”고 설명했다.

SK는 자회사의 제반사업 내용을 관리하는 지주사업 및 IT서비스 사업 등을 하고 있다.

SK의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>