Update2026.07.08 수

[버핏연구소=이지윤 기자] 유진투자증권은 19일 삼성전자(005930)에 대해 올해 실적과 향후 전망대비 현재 주가가 너무 낮다며 투자의견 ‘매수’와 목표주가 8만8000원을 유지했다. 이날 삼성전자의 전일 종가는 6만8100원이다.

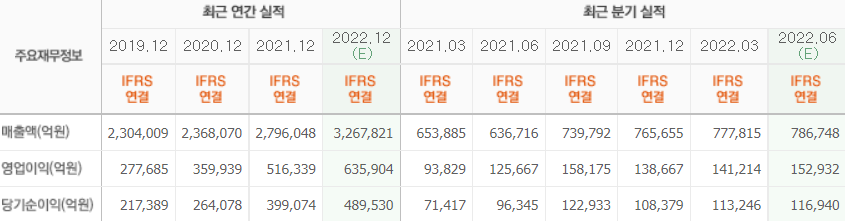

이승우 유진투자증권 연구원은 “지난해에 이어 올해 상반기도 주가가 예상보다 낮지만 실적 성적표는 흠잡을 데 없다”며 “1분기 실적은 역대 최고 매출액을 경신했고, 영업이익은 지난해 4분기 보다 더 증가했다”고 말했다.

그는 “2분기 실적은 매출 81조원, 영업이익 16조3000억원으로 더욱 좋아질 것으로 예상한다”며 “높아진 원가 부담과 환율 영향으로 세트 부문 실적은 실적 압박을 받을 것으로 보이나 반대로 반도체와 디스플레이 등 부품 사업부 실적은 견조할 것”이라고 전했다.

이어 “올해 삼성전자 매출액은 2012년 200조를 돌파한지 10년 만에 300조원 대에 진입하고, 영업이익은 2018년 2차 메모리 슈퍼사이클 당시의 기록을 넘어설 가능성이 높다”며 “올해 실적은 매출액 326조원(YoY +127%), 영업이익 60조7000억원(YoY +18%)를 기록할 것”이라고 설명했다.

또 “메모리는 우려에도 불구하고 역대 최고에 근접하는 실적을 낼 것으로 보이고 비메모리도 기대만큼은 아니더라도 한 단계씩 전진하고 있다”며 “GOS(게임 옵티마이징 서비스) 이슈로 시끄러웠지만 올 1분기에 MX(모바일익스프리언스)는 최근 6년 사이 가장 높은 시장점유율을 기록해 무엇이 됐든 어떤 계기가 나타난다면 주가는 빠르게 정상 궤도에 진입할 수 있을 것”이라고 분석했다.

아울러 “올해와 내년 영업이익 추정치를 각각 60조7000억원, 49조7000억원으로 소폭 상향 조정한다”며 “인플레 부담과 금리인상, 중국의 봉쇄로 IT내구재에 대한 소비자 수요가 둔화되고 있다는 말과 파운드리를 필두로한 반도체 수요는 건재한다는 얘기도 동시에 들리고 있는 만큼 일방적으로 향후 전망을 좋게 혹은 나쁘게 볼 수는 없을 것”이라고 평가했다.

삼성전자는 234개 종속기업으로 구성된 글로벌 전자기업이다.

삼성전자의 최근 실적. [이미지=네이버 증권]

jiyoun6024@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>