Update2026.07.08 수

[버핏 연구소=박수민 기자] 현대차증권은 19일 한국콜마(161890)에 대해 올해 2분기 이후 내수 방역 완화에 따른 실적 개선이 가능하나 올해 이익 추정치를 하향함에 따라 투자의견 ‘매수’를 유지하고 목표주가를 5만9000원에서 5만5000원으로 하향 조정했다. 한국콜마의 오전 9시 30분 기준 현재 주가는 3만8550원이다.

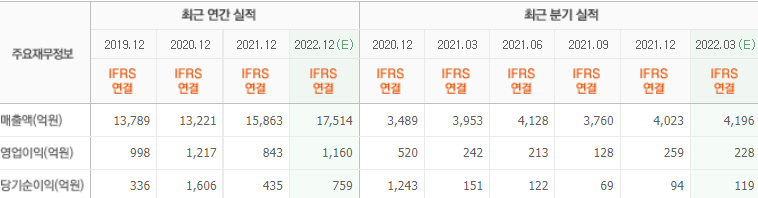

정혜진 현대차증권 연구원은 “올해 1분기 실적은 매출액 4104억원(YoY +3.8%, QoQ 2%), 연결 영업이익 129억원(YoY -46.7%, QoQ -50.2%)으로 컨센서스(시장 기대치)를 크게 하회하는 부진한 실적을 기록했다”며 “국내 별도법인은 양호한 실적을 달성했으나 해외 ODM(제조업자개발생산) 법인 및 국내 HK이노엔 비용 부담 증가에 따른 수익성이 축소됐다”고 밝혔다.

그는 “중국 매출액은 북경 47억원(YoY -23%), 무석 315억원(YoY +29.1%)를 기록해 현지 주요도시 방역 강화에 따른 소비 둔화로 북경 매출이 감소했다”며 “적자 폭이 전년동기대비 확대됐으나 무석 매출 볼륨 증가에 따른 고정비 부담 감소로 적자 폭이 개선됐다”고 설명했다.

이어 “북미의 매출액은 PTP(프로세스테크놀로지앤드패키징) 54억원(YoY +12.5%), CSR(코스메틱 솔루션즈) 112억원(YoY +11.9%)를 달성했다”며 “CSR은 1분기 영업손실 3억원 기록했으나 올해 하반기 고객사 장기 계약에 따른 물량 공급이 예상되고 Top-line(톱라인) 성장에 따른 수익성 개선이 전망된다”고 분석했다.

끝으로 “HKN은 매출액 1802억원(YoY -3.5%), 영업이익 42억원(YoY -67.7%)를 기록해 수액제 신공장 증설에 따른 고정비 부담은 단기간 일부 지속될 것”이라며 “다만 방역 완화에 따라 탄력적으로 매출 회복 가능한 고마진 HB&B(기능성 음료 사업부), 선제적 마케팅 집행관련 비용 1분기 반영되고 케이켑 신제형 출시 전 기존제형 시장재고조정 영향으로 비용 부담 증가한 부분은 2분기부터 완화돼 연내 점진적인 수익성 개선 흐름을 보일 것”이라고 전망했다.

한국콜마는 화장품, 제약 사업을 한다.

한국콜마의 최근 실적. [자료=네이버 증권]

aprilis20@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>