Update2026.07.08 수

[버핏연구소=정채영 기자] 하나금융투자는 15일 네이버(035420)에 대해 커머스 부문은 사업 가치하락에 대응해 신성장 동력과 일본 커머스 성과가 필요한 시점이라며 투자의견은 ‘매수’를 유지하고, 목표주가는 45만원에서 35만원으로 하향했다. NAVER의 전일 종가는 25만3000원이다.

윤예지 하나금융투자 연구원은 “네이버는 처음으로 쿠팡에 국내 최대 이커머스 지위를 내줬다”며 “올해 1분기 네이버의 커머스 거래액은 32조4000억원, 쿠팡의 연간 거래액 추정치는 37조8000억원”이라고 분석했다.

이어 “네이버 커머스의 거래액은 크게 스마트스토어 거래액과 가격 비교 페이지를 통한 외부 연동 거래액으로 구성된다”며 “연동 거래액은 수익화 수단이 연동 수수료 2%밖에 없는 것과 달리, 내부 커머스인 스마트스토어 거래액은 향후 커머스 솔루션 도입 등 추가적 수익화 여지가 높아 중요도가 크다”라고 설명했다.

그는 “올해 1분기 실적 발표를 통해 브랜드스토어, 쇼핑라이브, 장보기 등 신규 버티컬 서비스를 통한 거래액이 전년동기대비 78% 성장했지만, 1분기 기준 브랜드스토어 수는 771개로 42만개에 달하는 일반 스토어 수 대비 작아 아직까지는 매출 비중이 높지 않다”라며 “신성장 동력이 필요한 상황”이라고 전했다.

아울러 “손자회사 크림의 거래액도 3714억원도 1분기부터 커머스 전체 거래액에 포함됐다”라며 “1분기 커머스 전체 거래액 9조원 대비 비중은 낮으나 올해 연간으로 조 단위의 거래액을 기록할 것으로 예상되는 만큼 거래액 하방을 지지해줄 것”으로 추정했다.

끝으로 “밸류에이션 리레이팅의 키는 일본에서의 커머스 성과가 될 것”이라며 “일본판 스마트스토어 ‘마이스마트스토어’는 현재 베타로 출시돼 셀러를 모집하고 있고, 정식 출시 일정을 조율 중”이라고 덧붙였다.

네이버는 인터넷 검색 및 방송, 게임, 정보를 제공하는 포털 서비스 기업이다.

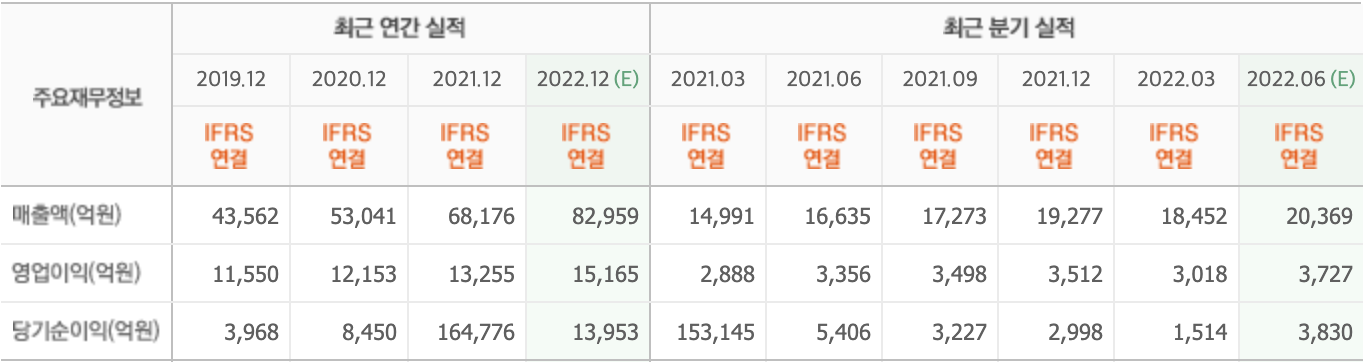

네이버의 최근 실적. [이미지=네이버 증권]

1011pink@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>