Update2026.07.08 수

[버핏연구소=김미래 기자] 유안타증권은 KT, 삼성화재, 기업은행, 현대건설 등을 13일 데일리 추천주로 제시했다.

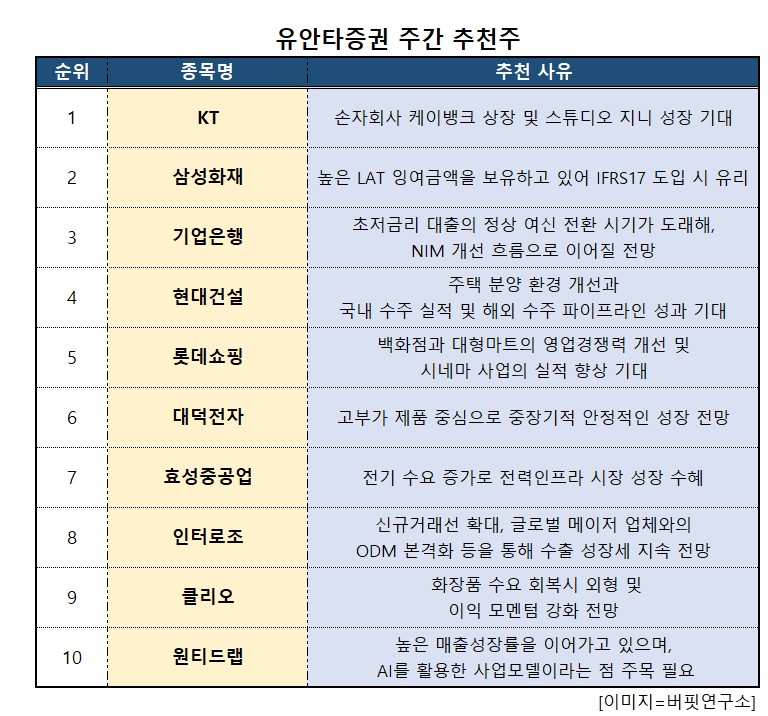

유안타 증권 주간 추천주[이미지=버핏연구소]

KT의 경우 손자회사 케이뱅크 상장 및 스튜디오 지니 성장이 기대되며, 올해 영업이익은 1조8900억원으로 기대된다. 아울러 예상 배당금은 2200원 이상이 될 것으로 보인다. 삼성화재는 보유계약의 수익성과 자본의 안정성이 뛰어나기 때문에 높은 LAT(책임준비금 적정성평가) 잉여금액을 보유하고 있어 IFRS17 도입 시 유리하다고 전망했다. 또 최근 금리 상승에 따른 RBC(지급여력) 비율 하락 우려에서도 가장 자유로운 것으로 나타났다. 기업은행은 초저금리 대출의 정상 여신 전환 시기가 도래해, NIM(순이자마진) 개선 흐름으로 이어질 것이라고 예상했다. 이에 더해 올 1분기 코로나19 추가 충당금 1211억원 적립으로 은행업 내 가장 큰 규모의 충당금 적립을 달성했으며, 따라서 하반기 정책금융 종료 후 환입 가능성도 가장 높다고 예상했다.

아울러 효성중공업은 전기 수요 증가로 전력인프라 시장에서 성장 수혜가 기대된다. 또 중국 회사와 협업해 풍력 터빈 생산 시 풍력 터빈 시장 진입 및 터빈용 변압기, STATCOM 등 제품 실적에도 긍정적이라고 평가했다. 인터로조는 신규거래선 확대, 글로벌 메이저 업체와의 ODM(제조자개발생산) 본격화 등을 통해 수출 성장세가 지속될 전망이며, 스마트팩토리 3공장을 통해서 생산성 및 양산수율이 개선될 것으로 보인다. 클리오는 비효율 채널 축소와 국내외 성장 채널로의 외형 확장 진행 중에 따라 화장품 수요 회복시 외형 및 이익 모멘텀이 강화될 것으로 기대된다.

[관심종목]

030200: KT, 000810: 삼성화재, 024110: 기업은행, 128820: 현대건설, 013890: 롯데쇼핑, 120030: 대덕전자, 322000: 효성중공업, 119610: 인터로조, 029460: 클리오, 000040: 원티드랩

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>