Update2026.07.07 화

[버핏 연구소=박상혁 기자] 한국투자증권은 19일 에스엠(041510)에 대해 영업이익이 컨센서스(시장기대치)에 부합할 것이라며 투자의견 ‘매수’와 목표주가를 10만원으로 유지했다. 에스엠의 전일 종가는 6만9300원이다.

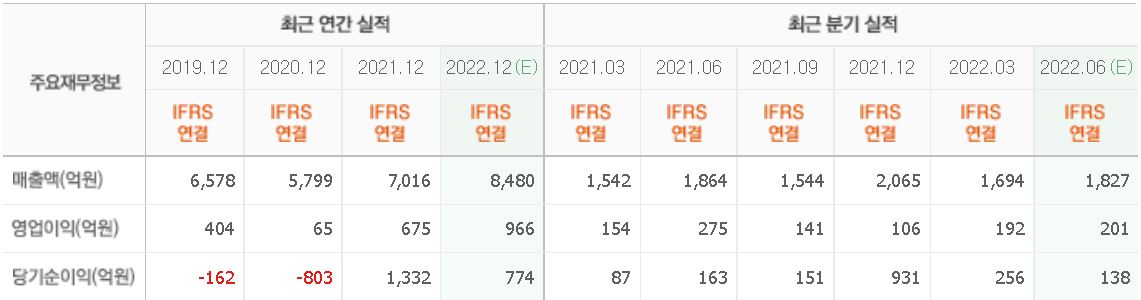

박하경 한국투자증권 연구원은 “올해 2분기 매출액 1817억원(YoY -3%), 영업이익 209억원(YoY -24%)을 기록할 것”이며 “별도 매출액과 영업이익은 각각 1140억원(YoY -3%), 211억원(YoY -16%)”이라고 전했다.

그는 “앨범판매량은 372만장으로 전년비 38% 감소했다”며 "지난해 2분기에는 NCT 드림과 엑소 활동이 있었던 반면 올해 2분기에는 NCT 드림 리패키지 앨범 발매만이 있었다”고 밝혔다.

이어 “에스엠 앨범 판매 점유율은 지난 2020년 24%에서 지난해 33%로 확대됐다”며 “NCT의 팬덤 확대로 앨범 판매량(YoY +116%)과 연간 앨범 판매량이 전년비 77%가 증가했다”고 분석했다.

또 “오는 3분기에는 에스파, 슈퍼주니어, 소녀시대의 앨범과 NCT드림 국내 콘서트 등이 예정됐다“며 “영업이익은 214억원(YoY +52%)이 될 것”이라고 전망했다.

에스엠은 종합 엔터테인먼트 사업을 하고 있다.

에스엠의 최근 실적. [이미지=네이버 증권]

orca@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>