Update2026.07.08 수

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한달(2022.6.21~2022.7.21)동안 1개 종목에 대한 지분 변동을 공시했다.

21일 금융감독원 전자공시시스템에 따르면 최근 신영자산운용은 테크윙(089030)의 주식보유비율을 7.77%에서 5.99%로 1.78%p 비중 축소했다.

신영자산운용이 비중 축소한 테크윙은 반도체 후공정 라인에서 사용되는 자동화 장비를 설계, 개발, 판매하고 있으며 주력 제품은 양품과 불량품을 자동으로 분류하는 반도체 테스트 핸들러다. 테스트 핸들러란 반도체 후공정 중 마지막 테스트 단계에서 사용되며 주력 장비인 테스터를 보조하는 장치다.

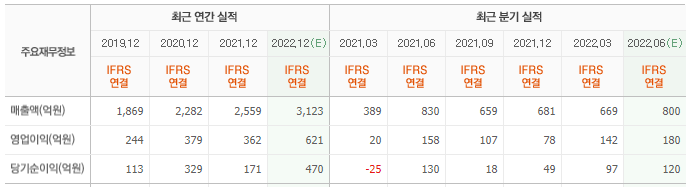

어규진 DB금융투자 연구원은 "테크윙의 2분기 실적은 매출액 847억원(YoY +2.1%, QoQ +26.6%), 영업이익 224억원(YoY +42.1%, QoQ +57.6%, 영업이익률 26.4%)으로 분기 사상 최대 실적을 기록했다"며 "2분기 마이크론 투자 확대에 따른 메모리 핸들러 수주 증가 및 비메모리 시스템온칩(SoC) 해외 고객 수주, 신규 장비 공급 증가에 따른 C.O.K를 포함한 부품 판매 호조 영향으로 사상 최대 매출액을 달성했다"고 설명했다.

이어 "본업 성장(자회사 부진)에 따른 믹스 개선과 원달러 환율 상승 효과로 영업이익 성장은 매출액 성장을 뛰어넘었다"고 덧붙였다.

그는 "올해 연간 실적은 매출액 3124억원(YoY +22.1%), 영업이익 656억원(YoY +81.0%)으로 사상 최대 실적이 기대된다"며 "신규 고객사향 SSD 번인 테스트용 챔버, 소터 및 핸들러 장비 공급, 글로벌 파운드리 투자 확대로 글로벌 OSAT 업체향 비메모리 핸들러 매출 증가 등이 영향을 미칠 것"이라고 내다봤다.

구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

테크윙 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

089030: 테크윙

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>