Update2026.07.06 월

[버핏연구소=이상협 기자] 주식시장이 약세장에 접어들면서 코스피(KOSPI) 상장 종목들이 저평가 구간에 진입하고 있다는 의견이 나오고 있다.

◆약세장으로 주가↓→PER(주가수익비율)↓

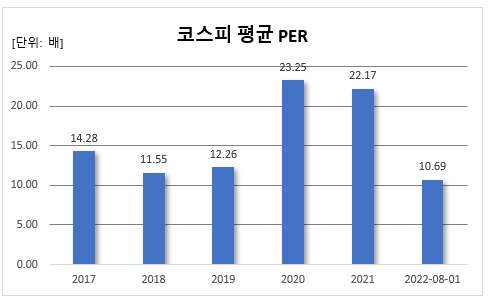

한국거래소에 따르면 4일 현재 코스피 상장 종목들의 평균 PER(주가수익비율)은 10.79배로 한 자리수를 눈앞에 두고 있다. PER(Price Earnings Ratio)은 시가총액을 순이익으로 나눈 값으로 낮을 수록 저평가된 것이다.

PBR(주가순자산배수)은 0.98배로 이미 1배 미만에 진입했다. PBR(Price Book-value Ratio)은 시가총액을 자본총계로 나눈 값으로 일반적으로 1배 미만이면 저평가로 본다. 지난해 8월초 코스피 상장 종목들의 평균 PER은 18.28배, PBR은 1.30배였다. 지난 한해 동안의 코스피 상장 종목들의 평균 PER은 22.18배였다.

코스피 상장종목들의 평균 PER 추이. [자료=버핏연구소]

시가총액 1위 삼성전자도 저평가 구간에 진입했다는 분석이다. 5일 현재 삼성전자의 올해 예상 순이익 기준 PER은 8.64배이다. 증권사의 한 애널리스트는 "통상 중소형 우량주가 8배이면 저평가로 보는데 세계적 경쟁력과 브랜드를 가진 삼성전자의 PER이 8배이면 저평가 상태에 도달한 것"이라고 말했다.

코스피 상장 종목들의 PER이 이렇게 낮아진 것은 무엇보다도 분자에 해당하는 시가총액(주가)이 떨어지고 있기 때문이다. 올해 인플레이션, 금리인상 등의 요인으로 약세장이 시작돼 현재 상장 기업들의 주가가 하락한 상태다. 삼성전자의 경우 5일 현재 주가 6만1500원으로 52주 최고가 대비 35% 하락했다.

◆코스피 PER, 코로나19 이전 수준으로 되돌아가

코스피 상장종목들의 평균 PER은 지난 2020년 ‘동학 개미' 열풍이 벌어지면서 한때 30배에 도달하기도 했다. 그렇지만 이제 코로나19 이전 수준으로 돌아간 것이다.

한국 주식 시장의 하락폭은 글로벌 시장과 비교하면 유독 큰 편이다. 이에 대해 증권가에서는 수출의존도가 높은 한국이 경기가 침체될 경우 수출둔화의 우려와 한국과 미국 금리 역전에 대한 우려 때문이라고 보고 있다.

미국 뉴욕의 뉴욕증권거래소(NYSE)에서 트레이더들이 주가창을 들여다보며 거래를 하고 있다. [사진=미국 뉴욕증권거래소]

이처럼 한국 주식 시장에 저평가 구간에 진입했다는 점에는 대체로 의견이 일치하고 있지만 시장은 여전히 냉랭하다. 시장 분위기를 보여주는 코스피 거래대금을 살펴보면 지난 1일 7조5095억원으로 지난해 1월 11일 역대 최고치(44조4338억원) 대비 83.1% 감소했다.

그렇지만 가치투자(value investing)의 관점에서 보자면 '싼 주식'이 많아진 것은 사실이다. 1956년 26세에 투자조합 '버핏 어소시에이츠(Buffett Associates)'를 설립해 주식투자에 나선 이래 70년 가까이 시장을 이기고 있는 '투자 대가' 워런 버핏은 "남들이 두려워할 때 욕심 내고, 남들이 탐욕에 젖어 있을 때 두려워하라"고 말했다.

증권사의 또 다른 애널리스트는 "지금이 주식 매입 적기였는지, 그렇지 않았는지는 오직 미래의 결과가 말해줄 것"이라면서도 "역발상 투자는 시장을 이기는 효과적인 투자 전략임이 증명돼왔다"는 의견을 밝혔다.

[관심 종목]

005930: 삼성전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>