Update2026.07.08 수

[버핏 연구소=박상혁 기자] 흥국증권은 10일 SK렌터카(068400)에 대해 올해 2분기 영업이익은 소폭 하회했지만 하반기에는 견조한 성장 지속이 가능하다며 투자의견 ‘매수’와 목표주가를 1만6000원으로 유지했다. SK렌터카의 전일 종가는 8830원이다.

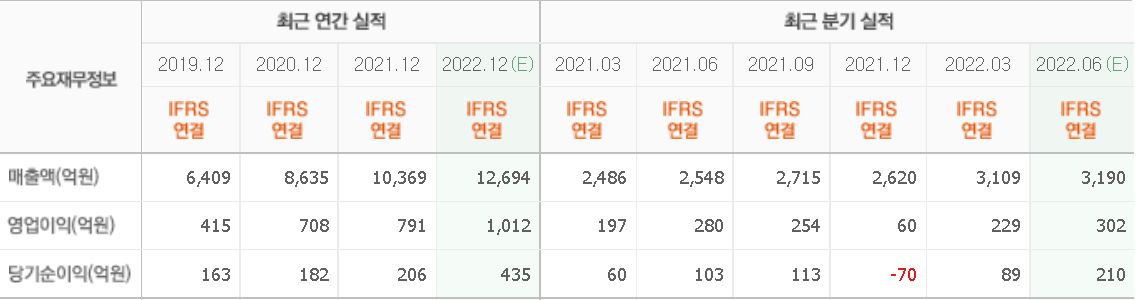

박종렬 흥국증권 연구원은 “올해 연결기준 2분기 실적은 매출액 2990억원(YoY +17.3%), 영업이익 273억원(YoY -2.5%)을 기록했다”며 “컨센서스(시장기대치)를 소폭 하회한 부진한 실적”이라고 말했다.

이어 “매출액이 큰 폭으로 증가한 것은 렌탈과 중고차매각 부문이 온라인 판매채널과 제주 단기 렌터카의 호조에 전년비 각각 18.8%, 18.0% 증가했기 때문”이라며 “영업이익이 감소한 것은 중고차 매각대수가 감소했고 다이렉트 광고 선전비가 증가한 영향”이라고 분석했다.

그는 “렌탈 호조와 중고차매각 부문의 호황 지속으로 올해 3분기에도 양호한 성장이 가능할 것”이라며 “매출액 3355억원(YoY +23.6%), 영업이익270억원(YoY +6.2%)을 예상한다”고 전달했다.

또 “지난해 3분기 이후 온라인 렌탈 플랫폼 구축으로 비고객 유입을 통한 고객의 범위가 확장됐다”며 “최근 온라인 부문 매출 실적이 가파른 성장을 보이면서 새로운 성장 동력으로 자리매김 했다”고 판단했다.

SK렌터카는 자동차를 임대하는 장기, 중기 및 단기 렌터카 사업 등을 하고 있다.

SK렌터카의 최근 실적. [이미지=네이버 증권]

orca@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>