Update2026.01.12 월

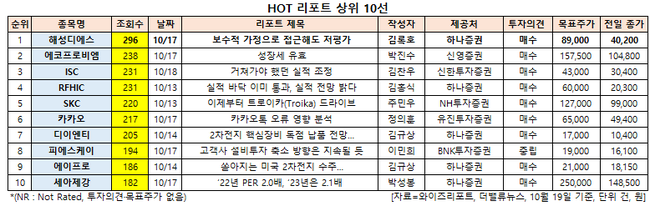

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 해성디에스(195870)(대표이사 조병학)에 대한 증권사 보고서가 조회수 1위를 기록했다.

19일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(10월 13일~19일) 동안 발간된 보고서 가운데 김록호 하나증권 연구원이 지난 17일 해성디에스에 대해 분석한 보고서가 조회수 296건을 기록해 가장 높았다.

조병학 해성디에스 대표이사. [사진=해성디에스]

해성디에스의 조회수가 1위를 기록한 가운데 에코프로비엠(247540)(238건), ISC(095340)(231건), RFHIC(218410)(231건), SKC(011790)(220건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

해성디에스는 반도체용 패키지 회로기판(package substrate)과 리드 프레임을 생산, 판매하고 있다.

해성디에스 최근 실적. [이미지=더밸류뉴스]

해성디에스는 올해 3분기 매출액, 영업이익, 당기순이익이 각각 2243억원, 574억원, 515억원으로 전년비 31.25%, 105%, 124.89% 증가했다고 잠정 실적을 공시했다. 컨센서스(시장 기대치) 대비 매출액은 부합했고 영업이익은 소폭(2%) 상회했다. 우호적인 환율을 감안하면 다소 주춤한 실적이라는 평가다.

김록호 하나증권 연구원은 "패키지기판은 전방산업의 수요 둔화에도 불구하고 여전히 견조한 수급 상황을 기반으로 전분기대비 9% 증가했다"며 "리드프레임은 차량용이 전분기대비 6% 증가한 반면에 IT용은 4% 감소했다"고 설명했다. 아울러 IT용 리드프레임의 경우 전방산업 수요 감소가 실적에 영향을 미치고 있는 상황이라고 덧붙였다.

해성디에스의 제품 생산 공장. [사진=해성디에스 홈페이지]

하나증권은 해성디에스의 내년 매출액과 영업이익이 각각 9020억원, 1958억원을 기록할 것으로 봤다. 전년비 매출액은 5% 증가하나 영업이익은 7% 감소할 것이라는 분석이다. 그는 “이는 IT용 리드프레임이 전년비 13% 감소하며, 예년대비 양호했던 수익성이 원복될 것으로 예상되기 때문”이라며 “차량용 리드프레임 매출액은 전년비 20% 증가해 견조한 외형 성장을 지속할 것”이라고 판단했다.

관련해서 해성디에스가 지난해 9월에 공시한 500억원 투자는 다음달에 완료될 예정인데, 연간 매출액 1000억원 증가에 기여할 것으로 기대된다. 풀(Full) CAPA(생산능력) 체제로 인해 매출액 증가 여력이 막혀 있었는데, 해당 투자 완료로 인해 내년 이후 실적 증가 기반이 마련될 것이라는 예상이다.

해성디에스 최근 1년 주가 추이. [이미지=네이버 증권]

해성디에스는 9월 30일 52주 신고가(3만8950원)를 기록했다. 하나증권은 해성디에스에 대한 투자의견은 ‘BUY(매수)’를 유지하지만, 목표주가는 기존 11만4000원에서 8만9000원으로 하향했다. 이는 내년 실적 추정치를 기존 대비 14% 하향했기 때문이다.

김 연구원은 “차량용 리드프레임은 내년에도 전사 외형은 물론 수익성을 견인할 것으로 추정되며, 패키지기판은 메모리 반도체 업황을 고려해 기존 대비 보수적으로 가정했다”며 “해성디에스의 주가는 피크아웃 우려로 인해 지속 하락해 왔는데, 내년 보수적인 가정 하에 하향 조정한 추정치 기준으로도 PER(주가수익비율)은 4.87배에 불과해, 차량용 리드프레임의 외형 성장 가시성과 수익성을 감안하면 현재 주가는 저평가돼 있다”고 평가했다.

shs@buffettlab.co.kr

[관심종목]

195870: 해성디에스, 247540: 에코프로비엠, 095340: ISC, 218410: RFHIC, 011790: SKC, 035720: 카카오, 079810: 디이엔티, 319660: 피에스케이, 262260: 에이프로, 306200: 세아제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>