Update2026.07.08 수

[버핏연구소=이상협 기자] 메리어트 인터내셔널이 KB증권의 미국주식 추천주에 선정됐다.

KB증권은 메리어트 인터내셔널(MAR)에 대해 야외활동증가, 여름 여행 수요로 단기 실적 상승과 가격 인상을 통한 마진 개선을 기대한다고 언급했다. 또, 중지했던 자사주 매입을 재개했으며, 12개월 선행 주당순이익, 잉여현금흐름도 증가세라고 설명했다.

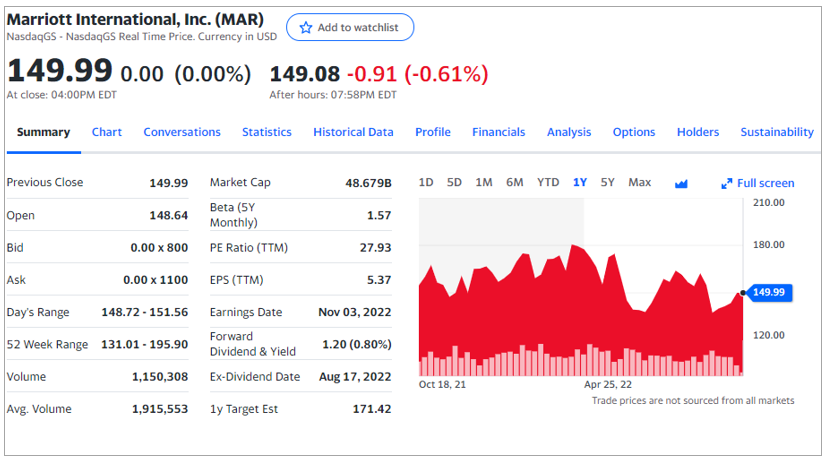

메리어트 인터내셔널의 최근 1년 주가 추이. [자료=야후 파이낸스]

메리어트 인터내셔널은 올해 2분기 매출액 53억3800만달러(약 7조6392억원), 영업이익 9억5000만달러(약 1조3595억원), 당기순이익 6억7800만달러(약 9703억원) 전년 동기 대비 각각 69.51%, 95.47%, 60.66% 증가했다. 올해 3분기 실적은 다음달 3일(미국 현지시간)에 발표할 예정이다. 메리어트 인터내셔널은 숙박 회사로, 미국 메릴랜드주 베데스다에 있으며 139개 국가∙지역에 30개 주요 브랜드, 8100개 이상의 호텔을 보유하고 있다. 메리어트 인터내셔널의 브랜드로는 리츠칼튼, JW메리어트, 에디션호텔, 불가리 호텔∙리조트 등이 있다.

JW 메리어트 제주 리조트&스파. [사진=메리어트 인터내셔널]

메리어트 인터내셔널은 내년 말까지 아시아 태평약 지역에 14개의 럭셔리 호텔시설을 추가 오픈할 예정이라고 발표했다. 메리어트 인터내셔널은 현재 아시아 태평양 지역에서 156개의 호텔을 운영하고 있다. 도쿄, 맬버른 등 도시에서 여행자를 위한 맞춤형 경험을 지속해서 제공하고 있으며, 이러한 노하우 바탕으로 이번 추가 오픈을 통해 한국의 제주도와 중국 주자이거우 등 신흥 여행지에도 같은 경험을 선사한다는 설명이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>