Update2026.07.08 수

[버핏연구소=이상협 기자] 메리츠증권은 신한지주(055550)에 대해 이자이익 중심의 안정적인 실적 개선세를 이어가고 있다며 투자의견 ‘매수’와 목표주가 4만7000원을 유지했다. 신한지주의 전일 종가는 3만5900원이다.

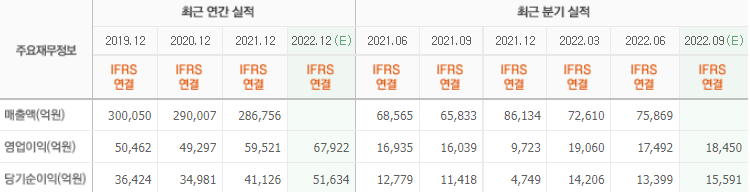

조아해 메리츠증권 연구원은 “신한지주의 3분기 지배주주순이익은 1조5900억원(YoY +42.9%)으로 컨센서스(시장 전망치)를 5.6% 상회했다”며 “일회성 요인인 증권 사옥 매각이익 4438억원(세전) 제외할 시 경상 이익은 1조2700억원으로 전년 대비 14.1% 증가한 수준”이라고 분석했다.

그는 “비이자이익이 자본시장 악화로 감소세를 지속하고 있음에도, 이자이익이 시중금리 상승세에 힘입어 전년 대비 19.2% 증가함으로써 이를 상쇄했다”며 “대출 성장률은 전 분기 대비 0.7%에 그쳤으나, NIM(순이자마진)은 전 분기 대비 5bp(1bp=0.01%포인트) 개선됐다”고 덧붙였다.

이어 “대손비용률은 0.24%로 코로나19∙경기대응 충당금 요인 소멸로 전 분기 대비 13bp 개선되며 양호한 수준을 기록하고 있다”고 판단했다.

또 “신한지주는 선제적으로 리스크 관리를 시행해 나가고 있다”며 “시스템 리스크 최소화를 위해 잠재 취약 차주의 연착륙 전략 지원을 강화하고 있다”고 평가했다.

아울러 “은행 통합 LCR(유동성커버리지비율)이 123%로 내년 7월 상향될 규제 기준인 100%를 상회하며 유동성 대응역량을 보유하고 있다”며 “GFC(글로벌금융위기) 위기 시나리오에도 CET-1(보통주자본비율)가 규제기준 10.5%를 충분히 상회하고 있다”고 언급했다.

끝으로 “3분기 중 1500억원의 자사주 매입 및 소각, 400원 분기 배당 실시 등 주주환원 정책도 적극적으로 시행하고 있다”며 “높은 자본비율(3분기 CET-1 12.7%)을 고려할 시 이와 같은 기조를 유지할 것”이라고 예상했다.

신한지주는 은행∙신용카드∙금융투자∙생명보험 등 사업을 하고 있다.

신한지주의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>