Update2026.07.08 수

[버핏연구소=김한나 기자] 신한투자증권은 4일 KT&G(033780)에 대해 올해 3분기 실적이 시장기대치에 부합했고 글로벌 피어 밸류에이션 상승을 반영해 투자의견은 ‘매수’를 유지하고 목표주가는 10만원에서 11만원으로 상향했다. KT&G의 전일 종가는 9만3900원이다.

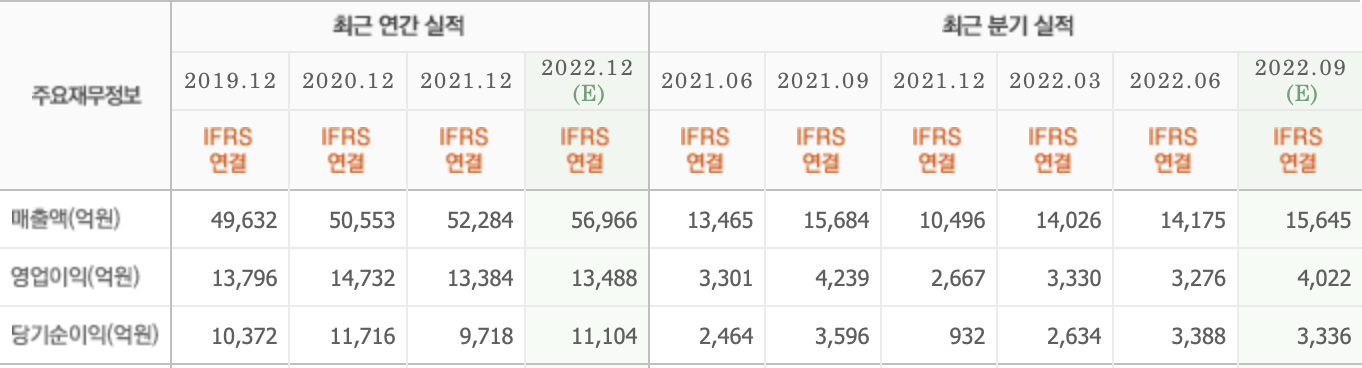

조상훈 신한투자증권 연구원은 “올해 3분기 매출액 1조6200억원(YoY +3.3%), 영업이익은 4056억원(YoY -4.3%)을 기록했다”며 “시장기대치에 부합했다”고 전했다.

그는 “내수 일반 담배 총수요는 169.6억본(YoY -0.4%), KT&G 판매량은 0.4% 감소하며 점유율은 65.2%(YoY +0.1%p)를 기록했다”며 “HNB 침투율은 16.7%, 점유율은 48.5%를 기록하며 역대 최고치”라고 말했다.

이어 “해외는 신시장 성장과 인도네시아 판매단가 인상에 힘입어 판매량과 매출액이 각각 30%, 44% 증가했다”며 “한국인삼공사는 고수익 면세 채널 회복에 힘입어 매출액과 영업이익은 각각 3%, 9% 올랐다”고 설명했다.

또 “해외 담배 실적은 최악을 지나 점진적인 회복을 할 것”이라며 “부진했던 중동은 현지 수요가 회복되고 있고 중남미 등 신시장과 인도네시아 법인의 고성장을 통해 미국 사업 중단을 상쇄하고 있다”고 분석했다.

끝으로 “수출 회복에 따른 실적과 밸류에이션 정상화, 전세계에서 유일하게 일반 담배와 전자담배 점유율이 동반 상승하는 점이 긍정적”이라며 “이외에도 소비 경기나 대외적인 불확실성과는 무관하게 안정적인 이익 창출 능력이 부각되는 시점”이라고 덧붙였다.

KT&G는 담배·인삼의 제조 및 판매 사업을 하고 있다.

KT&G의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>