Update2026.07.08 수

[버핏연구소=김한나 기자] 현대차증권은 18일 엘앤씨바이오(290650)에 대해 내년부터는 다양한 모멘텀을 보유하고 있어 이는 멀티플 재평가 요인으로 작용할 것이라고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. 엘앤씨바이오의 전일 종가는 2만5950원이다.

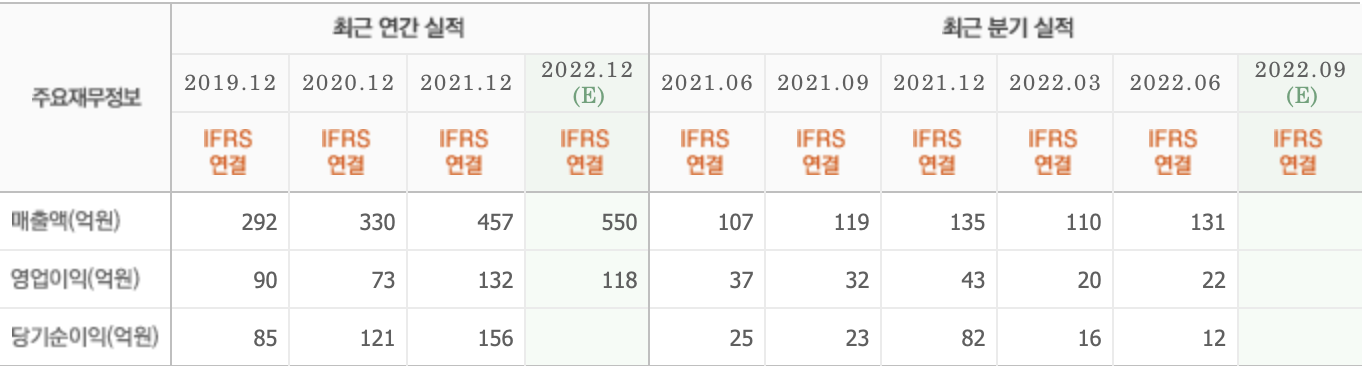

곽민정 현대차증권 연구원은 “올해 3분기 별도 기준 매출액 106억원(YoY +14%), 영업이익은 19억원(YoY +9.4%)을 기록했다”며 “우호적이지 않은 매크로 상황에서 성장세를 지속하고 있다”고 말했다.

그는 “내년은 본업의 지속적인 매출 증가에 메가카티의 매출 반영이 이루어질 경우 보수적으로 900억원 이상의 매출은 충분히 가능할 것”이라며 “자회사 턴어라운드시 영업이익률 증가도 기대된다”고 밝혔다.

이어 “메가카티는 초자연골 성분을 통해 빠르게 연골 재생을 유도하고, 섬유연골의 한계점을 극복했다”며 “엘앤씨바이오 제품은 환자에게 자가연골 조직, 골막채취 기술 등이 필요없고 그 절차가 없어도 된다”고 설명했다.

아울러 “올해 10월 31일 중국에 준공 검수 신청을 했으며 준공식은 12월 중순일 것”이라며 “중국 식약처로부터 허가 받으면 2024년에는 메가덤플러스부터 본격적인 매출이 발생할 것”이라고 분석했다.

끝으로 “엘앤씨바이오가 2대 주주인 큐렉소의 경우 협업을 통해 중국에 판매될 예정”이라며 “중국의 인공관절 수술 로봇, 보행 재활, 큐빅 조인트 등의 의료 로봇을 통해 시너지 발생이 기대된다”고 덧붙였다.

엘앤씨바이오는 현재 인체조직이식재, 인체조직기반 의료기기 등 조직공학 치료재료와 피부에 대한 전문적인 지식을 바탕으로 코스메슈티컬 등을 제조 및 판매사업을 하고 있다.

엘앤씨바이오의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>