Update2026.07.08 수

[버핏연구소=김한나 기자] IBK투자증권은 1일 코오롱인더(120110)에 대해 올해 4분기 영업이익이 시장기대치를 상회할 것이고, 주력 제품들에 대한 Capex 회수 효과가 발생할 예정이라며 투자의견 ‘매수’와 목표주가 6만8000원을 유지했다. 코오롱인더의 전일 종가는 4만5900원이다.

이동욱 IBK투자증권 연구원은 “올해 4분기 영업이익은 801억원으로 전분기 대비 57% 증가하며 시장기대치(710억원)를 상회할 것”이라며 “산업자재부문의 비수기 요인에도 패션부문의 최대 성수기 효과에 기인한다”고 밝했다.

그는 “산업자재부문 영업이익은 601억원으로 전분기 대비 2.6% 감소할 것”이라며 “다만 PET 타이어코드∙아라미드 등 주력 제품은 여전히 견고한 제품 가격이 유지되며, 전년동기대비는 큰 폭의 증익이 전망된다”고 말했다.

이어 “화학부문 영업이익은 104억원으로 전분기 대비 6.8% 증가할 것”이라며 “필름∙전자재료부문 영업이익은 -152억원으로 전분기 대비 적자폭을 줄일 전망”이라고 설명했다.

아울러 “패션부문 영업이익은 일부 성과급 반영에도 불구하고 298억원을 기록하며, 전분기 대비 큰 폭의 증익이 발생할 것”이라며 “올해 패션부문 연간 영업이익은 685억원으로 2014년 이후 최대 수치를 기록할 것”이라고 분석했다.

끝으로 “코오롱인더의 2019~2021년 연평균 Capex는 1700억원이었지만 올해와 내년에는 각각 2400억원, 2800억원의 투자가 집행될 것”이라며 “주력 제품인 베트남 PET 타이어코드와 국내 아라미드 증설에 상당부분이 투입될 것으로 보인다”고 덧붙였다.

코오롱인더는 사업특성상 산업자재군, 화학소재군, 필름∙전자재료군, 패션군, 의류소재 등의 사업을 하고 있다.

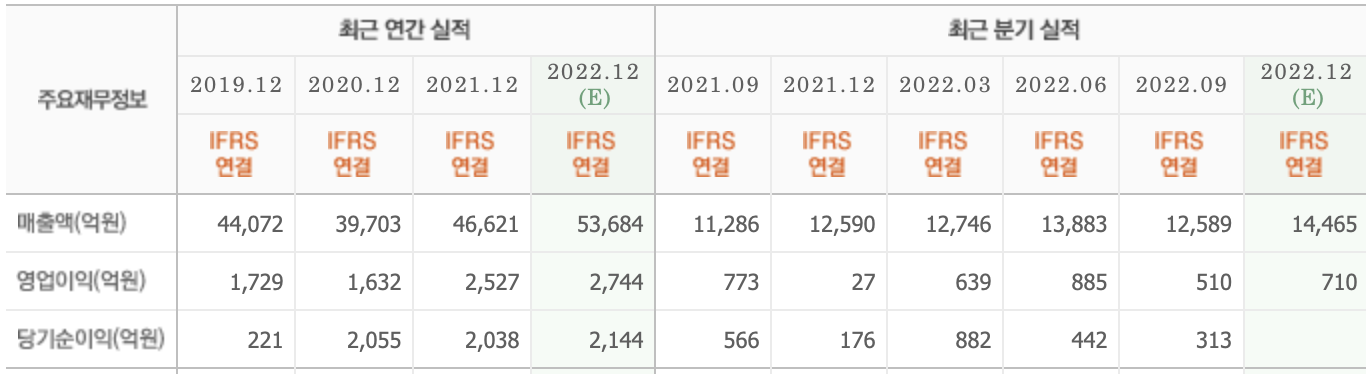

코오롱인더의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>