Update2026.07.07 화

[버핏연구소=김한나 기자] 키움증권은 2일 TYM(002900)에 대해 올해 최대 실적을 달성할 예정이고 트랙터와 자율주행 기술의 접목이 플랫폼 서비스까지 확대가 될 수 있다는 것을 감안한다면 밸류에이션 재평가가 필요하다고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. TYM의 전일 종가는 2580원이다.

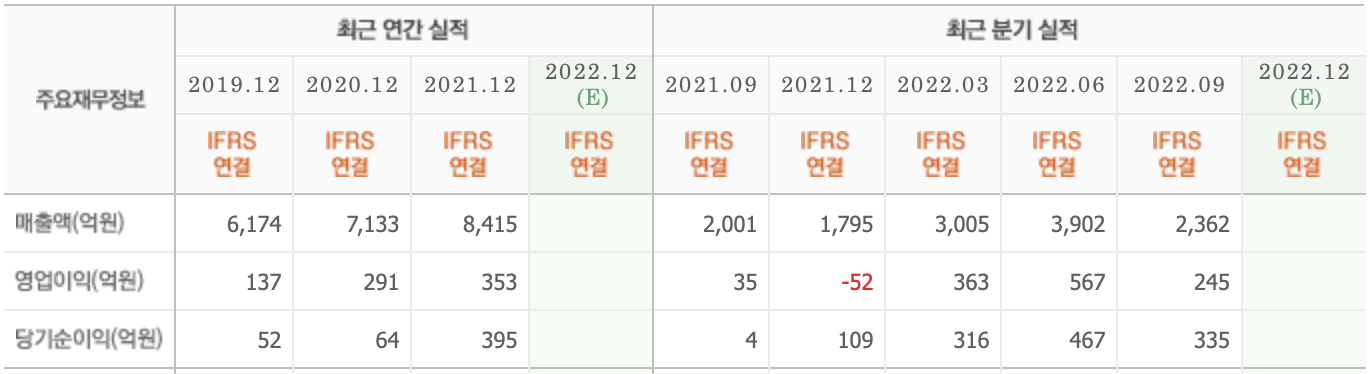

이한결 키움증권 연구원은 “올해 3분기 누적 매출액 9269억원(YoY +40%), 영업이익은 1175억원(YoY +190.3%)을 기록했다”며 “북미 수출 물량 확대에 따른 규모의 경제 효과와 핵심 부품인 엔진 내재화로 이익 개선폭은 확대될 것”이라고 전했다.

그는 “TYM의 실적 성장을 이끌고 있는 주력 제품은 중소형 트랙터”라며 “코로나19를 거치면서 북미에서 중소형 트랙터에 대한 수요가 증가했고 가성비를 앞세운 국내산 트랙터의 점유율이 지속적으로 상승하고 있다”고 밝했다.

이어 “올해 1월부터 11월까지 국내 트랙터의 미국 수출 누적 금액은 약 9억 달러 규모로 전년동기대비 26.8% 성장하며 수출 호조세가 지속되고 있다”며 “TYM은 북미 수출 물량 확대에 따른 중장기 성장전략으로 조지아주에 약 4000평 대규모 시설투자를 통해 생산시설 확충 및 부품센터 증설을 추진하고 있다”고 설명했다.

아울러 “조지아주 신공장은 2024년 상반기말 정도부터 본격적인 생산에 들어가면서 연간 북미 트랙터 생산량은 약 5만대 수준으로 확대될 것”이라며 “트랙터 공급량 증가에 따른 신규 딜러 유입 효과로 TYM의 북미 트랙터 판매량이 확대되는 선순환 구조를 기대한다”고 말했다.

끝으로 “올해 매출액 1조1745억원(YoY +39.6%), 영업이익 1252억원(YoY +255.2%)으로 최대 실적을 달성할 것”이라며 “향후 자율주행 기능과 데 이터 수집을 할 수 있는 텔레매틱스 시스템이 탑재된 트랙터를 상용화할 예정”이라고 덧붙였다.

TYM은 농기계사업 및 담배필터사업을 주요사업으로 하고 있다.

TYM의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>