Update2026.07.06 월

[버핏연구소=박상혁 기자] “리튬 정제 사업은 돈을 찍어내는 면허다"(Lithium refining is a license to print money)

전기차 기업 테슬라 경영으로 세계 최고 부자에 등극한 일론 머스크의 말이다. 전기차 사업을 진행하는 과정에서 전기차 시대가 본격화하면 리튬 수요가 그만큼 방대해진다는 사실을 간파한 것이다.

이처럼 리튬 수요가 주목받으며 기업가치가 새롭게 재평가되고 있는 대기업이 포스코홀딩스(회장 최정우)다. 철강(steel) 제련 사업에서 쌓은 노하우를 전기차 배터리의 양극재, 음극재 사업에 효과적으로 접목하고 있기 때문이다.

◆유망 신사업 ‘이차전지’ 밸류체인 구축

포스코그룹은 국내 대기업 집단 가운데 원료부터 폐배터리 재활용까지 이차전지 소재 밸류체인(가치사슬) 구현이 가장 앞서 있다는 평가를 받고 있다.

포스코홀딩스 자회사 포스코케미칼은 이차전지의 핵심 소재인 양극재, 음극재를 생산하고 있다. 음극재 중 인조흑연의 원료인 콜타르는 제철 공정에서 발생되며 콜타르는 포스코케미칼의 자회사 피엠씨텍(PMCtech)을 통해 침상코크스로 가공돼 포스코케미칼로 공급된다.

또 포스코가 투자한 리튬광산과 염호에서 획득한 원료는 포스코리튬솔루션에서 수산화 리튬으로 가공, 니켈광산에서 획득한 원료는 포스코에서 황산니켈로 가공해 리튬, 니켈은 양극재인 NCM(니켈·코발트·망간), NCMA(니켈·코발트·망간·알루미늄)로 생산된다. 최종적으로는 자회사 포스코HY클린메탈이 폐배터리에서 원료를 추출해 재활용하고 있다.

NCA, NCM, NCMA 비교 분석. [이미지=포스코]

포스코홀딩스는 IRA(인플레이션 감축법) 수혜도 기대되고 있다. IRA가 시행되게 되면 미국 내 최종 생산이 이루어지고 주요 소재와 광물이 원산지 요건을 충족한 전기차에만 보조금이 지급된다. IRA는 미국과 FTA를 체결한 국가에서 광물을 조달하도록 규정했는데 글로벌 니켈 최대 생산지인 인도네시아가 미국과 FTA를 체결하지 않았다. 포스코케미칼은 미국과 FTA를 체결한 한국 기업으로 중국 업체들이 미국에 진출하기 어려운 상황에서 주목을 받고 있다.

포스코홀딩스는 “오는 2030년까지 리튬 22만톤, 니켈 10만톤을 자체 공급해, 양극재 40만톤, 음극재 26만톤을 생산할 체제를 구축해 이차전지소재 부문 글로벌 시장 점유율 20%, 연매출액 23조원을 달성할 계획”이라고 밝혔다.

◆2차전지 감안하면 기업가치 23조→37조

포스코홀딩스의 올해 3분기 실적은 좋지 않았다. 아직 신사업의 매출액 비중이 크지 않고, 악재가 겹쳤다.

포스코는 3분기 매출액 21조1545억원, 영업이익 9195억원, 순이익 5916억원을 기록했다 전년동기대비 매출액은 2.51% 증가했지만 영업이익, 당기순이익이 각각 70.50%, 77.49% 감소했다. 이 같은 실적 감소의 배경에는 아직은 매출액의 큰 비중을 차지하고 있는 철강사업 부문의 피해가 있었다.

지난 9월초 발생한 태풍 관련 피해와 침수 피해에 따른 손실 및 복구비, 유형 자산 손상 인식 등의 비용이 발생했다. 게다가 글로벌 철강 시황 둔화에 따라 평균판매단가(ASP) 하락, 원가 상승이 겹치며 부진한 실적을 기록했다.

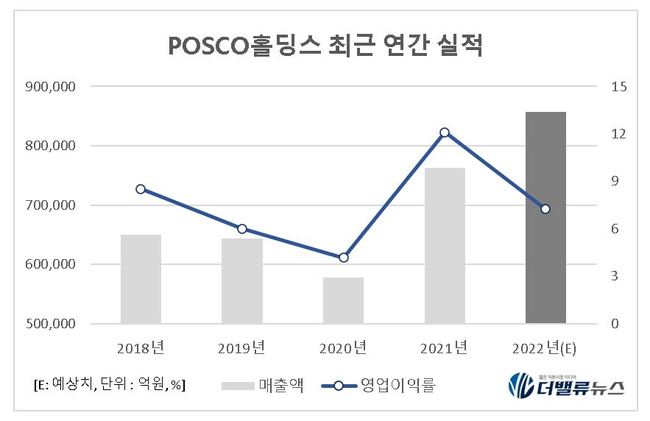

POSCO홀딩스 연간 실적 추이. [이미지=더밸류뉴스]

그렇지만 연간 실적을 살펴보면 포스코는 양호한 성과를 내고 있다. 증권가에서 정망하는 올해 포스코홀딩스의 연간 실적을 살펴보면 매출액 85조3323억원, 영업이익 6조2013억원, 순이익 4조9582억원이다. 전년비 매출액은 12.30% 증가하지만 수익성은 다소 감소할 것으로 전망되고 있다. 영업이익률 7.23%, ROE(자기자본이익률)은 5.21%이다.

포스코그룹의 이차전지 수직계열화가 완성되면 기업가치가 퀀텀점프할 것이라는 전망이 나오고 있다. 포스코를 보는 관점이 '철강사'에서 '이차전지 수직 계열화 그룹'으로 업그레이드되기 때문이다. 이유진 유진투자증권 애널리스트는 최근 '철강의 미래를 보고 싶다면 고개를 들어 포스코홀딩스를 보자' 보고서에서 포스코의 적정 기업가치를 37조원으로 산정하고 목표주가 44만원의 매수의견을 제시했다. 9일 현재 포스코홀딩스의 시가총액은 23조8000억원, 주가는 28만1500원이다.

◆최정우 회장, 신사업 성과로 연임 관심↑

올해 1월 주주총회에서 포스코는 철강 사업부 분할 및 지주회사 전환 안건을 통과시켰고, 3월에 상장지주사 포스코홀딩스로 코스피 시장에 다시 등장했다.

지주사 전환과 관련, 최정우 회장은 “그간포스코가 쌓아온 업력때문에 철강기업으로만 이미지가 굳어졌다”며 “신사업이 주목받고 기업가치를 제고하기 위해 물적분할을 추진한다”고 밝혔다. 신사업 추진 노력의 결과로 최정우 회장의 재임기간 포스코케미칼은 처음으로 분기 실적 1조원을 달성하기도 했다.

최정우 POSCO홀딩스 회장이 ‘제34회 포스코그룹 기술컨퍼런스’에서 연설하고 있다. [사진=포스코]

최정우 회장의 연임여부 에도 관심이 쏠리고 있다. 최 회장 이전에 포스코를 이끌었던 대표 모두 임기를 마치지 못하고 퇴임했다. 최 회장은 지난해 연임에 성공해 임기가 오는 2024년까지이다. 태풍 힌남노로 포항제철소가 침수되며 최 회장은 지난 10월 국정감사에 출석해 비판을 받기도 했지만 신사업 성과를 인정받고 있다.

[관심종목]

005490: POSCO홀딩스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>