Update2026.07.08 수

[버핏연구소=김한나 기자] 현대차증권은 16일 엘앤씨바이오(290650)에 대해 중국 생산공장 완공으로 중국향 매출 발생이라는 지속적인 성장 모멘텀을 확보했다고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. 엘앤씨바이오의 전일 종가는 2만4700원이다.

곽민정 현대차증권 연구원은 “올해 매출액은 518억원(YoY +13.3%), 영업이익은 88억원(YoY -33.5%)일 것”이라며 “영업이익이 전년대비 하락하는 이유는 환율 상승에 따른 제조원가 인상, 연구 개발 비용과 인건비 증가, 선제적 투자 등에 기인하는 일시적인 이유로 내년부터는 본격적인 실적 개선이 일어날 것”이라고 전했다.

그는 “엘앤씨바이오는 지난 12월 15일에 중국 CICC와 합작한 엘앤씨바이오 차이나 준공식을 진행했다”며 “중국 생산공장의 총 캐파는 연 매출 기준 7000억원이며, 12월 말 메가덤플러스에 대한 중국 NMPA 허가 신청을 계획 중”이라고 밝혔다.

이어 “중국 의료기기 시장은 연평균 21% 성장하는 고성장 시장이며, 엘앤씨바이오의 메가덤플러스와 메가카티의 중국 시장 진출을 통해 향후 중국시장 내 매출 1조원 달성을 목표로 하고 있다”며 “중국 쿤산 정부는 Kunshan Angel Investment Fund 등의 자금 지원을 통해 바이오 산업에 대한 육성을 지원할 예정이며, 지난 11월 18일 중국 시정부 제 18차 회의에서 중점 과제 중 하나인 중국 바이오 산업의 혁신적인 발전 촉진을 발표했다”고 말했다.

끝으로 “엘앤씨바이오가 2대 주주로 있는 의료용 로봇 업체인 큐렉소와 협업해 큐렉소의 중국 시장 진출 진행 중으로 향후 엘앤씨바이오의 실적 상승에 기여할 것”이라며 “내년에는 인허가 진행과 시리즈B 투자가 예정돼 있으며, 내년 하반기부터 중국향 매출 발생이 기대된다”고 덧붙였다.

엘앤씨바이오는 인체조직이식재, 인체조직기반 의료기기 등 조직공학 치료재료와 피부에 대한 전문적인 지식을 바탕으로 코스메슈티컬 등을 제조 및 판매사업을 하고 있다.

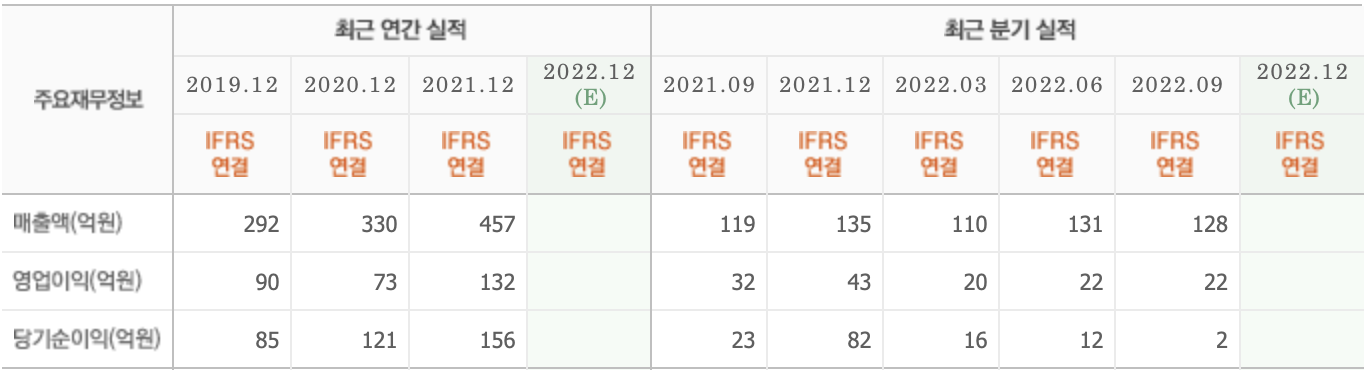

엘앤씨바이오의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>