Update2026.07.06 월

[김승범 연구원]

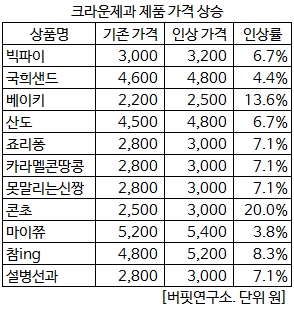

크라운제과가 빅파이 등 11개 제품 가격을 평균 8.4% 이상하고, 땅콩카라멜 등 3개 제품의 중량을 평균 12.2% 줄인다. 사실상 14개 제품의 가격이 인상되는 셈이다.

크라운제과는 3일 일부 품목의 가격 인상을 단행하고, 가격과 중량이 조정되는 제품은 거래처별 재고상태에 따라 순차적으로 공급한다고 밝혔다.

이에 따라 빅파이 6.7%(3000원→3200원), 국희샌드 4.4%(4,600원→4,800원), 베이키 13.6%(2,200원→2,500원), 산도 6.7%(4,500원→4,800원), 죠리퐁 7.1%(2,800원→3,000원), 카라멜콘땅콩 7.1%(2,800원→3,000원), 못말리는신짱 7.1%(2,800원→3,000원), 콘초 20.0%(2,500원→3,000원), 마이쮸 3.8%(5,200원→5,400원), 참ing 8.3%(4,800원→5,200원), 설병선과 7.1%(2,800원→3,000원)씩 값이 오른다.

크라운제과 측은 『이들 제품이 3년에서 5년만에 가격을 조정한 것』이라고 말했다.

이와 함께 C콘칲은 가격 변동 없이 중량이 166g에서 148g으로 10.8% 줄어든다. 땅콩카라멜은 16.7%(120g→100g), 연양갱은 9.1%(550g→500g)으로 중량이 조정된다.

크라운제과 관계자는 『원가절감 노력에도 불구하고 제비용이 지속적으로 상승하고 있는 반면 제품판매단가는 지속적으로 하락하는 이중고로 인해 수익구조가 악화된 일부 제품에 대해 가격과 중량을 조정했다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>