Update2026.07.06 월

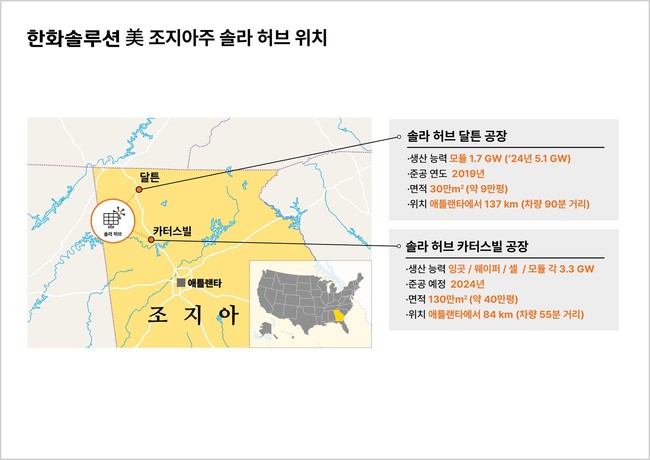

[버핏연구소=이상원 기자] 한화솔루션(009830)이 오는 24년까지 미국 조지아주에 3조2000억원을 투자해 태양광 통합 생산 단지인 '솔라 허브' 구축에 나선다. 한화솔루션은 이번 투자 규모가 미국 태양광 에너지 산업 역사상 최대 규모이며, 단일 기업이 북미 지역에 태양광 핵심 밸류체인별 생산 라인을 모두 갖추는 것은 처음이라고 설명한다.

한화솔루션 미국 조지아주 태양광 생산 단지 '솔라 허브' 지도. [이미지=한화솔루션]

한화솔루션은 우선 미국 조지아주 카터스빌에 총 3조원을 투자, 내년 말 상업생산을 목표로 각 3.3GW 규모의 잉곳·웨이퍼·셀·모듈 통합 생산 단지를 건설할 예정이다. ‘폴리실리콘-잉곳-웨이퍼-셀-모듈’로 이어지는 태양광 핵심 밸류체인 5단계 가운데, 원재료인 폴리실리콘을 제외한 나머지 4개 제품을 한 곳에서 생산하겠다는 것이다.

카터스빌은 조지아 주도인 애틀란타에서 자동차로 약 55분 거리, 기존 모듈 공장이 있는 같은 주 달튼에서 약 33분 거리에 위치해 있다. 접근성이 좋아 물류 운영이나 인력 채용이 비교적 용이하다는 입지적 장점이 있는 지역이다.

한화솔루션은 이번 대규모 투자를 통해 기후변화 대응과 재생에너지 산업을 지원하는 내용이 담긴 인플레이션감축법(IRA)에 대한 효과적 대응이 가능할 것으로 기대하고 있다. IRA가 본격 발효된 올해부터 현지에서 태양광 제품을 생산하는 기업은 세액 공제를 포함한 다양한 정부 지원을 받을 수 있기 때문이다. 또 밸류체인별 생산 라인을 한 곳으로 모아 물류비 절감과 운영 효율성 제고 등을 통해 원가 경쟁력도 강화할 수 있을 것을 예상하고 있다.

[관심종목]

009830: 한화솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>