Update2026.07.06 월

[버핏연구소=신현숙 기자] 인크로스(216050)가 지난해 4분기 연결 기준 매출액 175억원, 영업이익 70억원을 기록했다고 3일 공시했다. 전년 동기 대비 각각 10.7%, 13.0% 증가했다. 별도 기준 매출액은 164억원, 영업이익은 72억원으로 전년 동기 대비 각각 9.3%, 15.6% 늘었다. 티딜과 미디어렙의 견조한 성장세에 힘입어 연결, 별도 기준 모두 분기 사상 최대 실적을 경신했다.

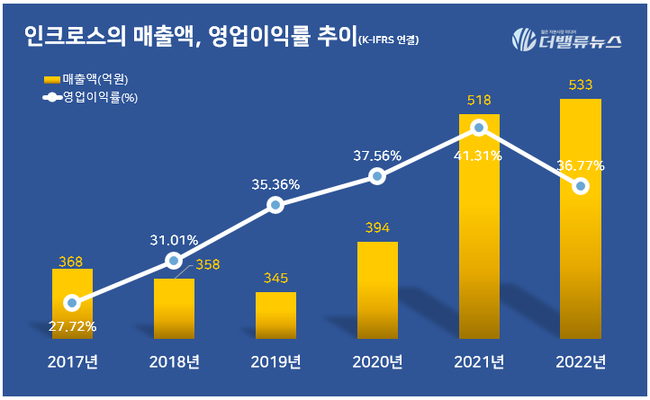

지난해 연간 실적은 매출액 533억원, 영업이익 196억원이었다(이하 K-IFRS 연결). 전년 동기 대비 매출액은 2.9% 증가하고 영업이익은 8.41% 감소했다. 최근 5년 매출액 연평균 성장률(CAGR)은 8%다. 5년 평균 영업이익률은 35%를 기록했다.

인크로스의 매출액, 영업이익률 추이. [자료=인크로스]

티딜 사업부문은 상품 소싱 확대와 TV CF로 인한 브랜드 인지도 상승 효과로 4분기 거래액이 전년 동기 대비 45.2% 증가한 415억원, 매출액은 58.9% 늘어난 24억원을 기록했다. 연간 거래액은 1374억원으로 전년 동기 대비 53.7% 개선돼 최대 실적을 경신했다.

이번 1분기에는 티딜의 AI(인공지능) 기반 큐레이션 기능을 한층 고도화하고 가전, 출산∙육아, 인테리어∙가구 카테고리를 중심으로 MD 역량도 강화할 계획이다. 인크로스는 올해도 SK텔레콤이 만들어가는 AI 기반의 디지털 생태계 내에서 티딜이 보다 영향력 있는 서비스가 되도록 SKT와 시너지를 공고히 하며 사업 경쟁력을 강화해 나간다는 방침이다.

미디어렙 사업부문 4분기 매출액은 127억원으로 전년 동기 대비 2.8% 증가했다. 연말 성수기 효과와 함께 수송 업종 광고주 및 공공기관의 집행이 크게 늘었고 이외에도 통신, 게임 업종의 디지털 마케팅이 활발했던 것이 취급고와 매출 상승에 긍정적인 영향을 미쳤다.

아울러 자회사 마인드노크의 검색광고 사업이 본 궤도에 오르면서 인크로스의 실적 성장은 더욱 가속화될 전망이다. 퍼포먼스 광고에 대한 수요가 높아지는 상황에서 인크로스는 자회사와의 시너지를 통해 디스플레이 광고와 검색광고를 통합 집행하며 사업 경쟁력을 한층 강화해 나간다. 대외 경제상황에 대한 부정적인 전망으로 시장 우려가 높은 상황이지만, 디스플레이, 검색광고를 활용한 퍼포먼스 마케팅은 점점 확대될 것으로 보인다.

이재원 인크로스 대표이사는 “3분기에 이어 4분기에도 주요 사업의 성장세에 힘입어 분기 기준 최대 실적을 기록했으며, 특히 티딜의 거래액과 매출 상승세가 전사 실적을 견인했다”며 “올해 티딜은 SK텔레콤의 혁신적인 AI 기술을 활용해 타겟팅과 큐레이션을 더욱 정교화하고, 디지털 광고 사업에서는 디스플레이 광고(DA), 검색광고(SA), 퍼포먼스 광고를 아우르는 원스톱 서비스를 제공하며 시장에서의 입지를 공고히 다지겠다”고 설명했다.

[관심종목]

216050: 인크로스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>