Update2026.07.06 월

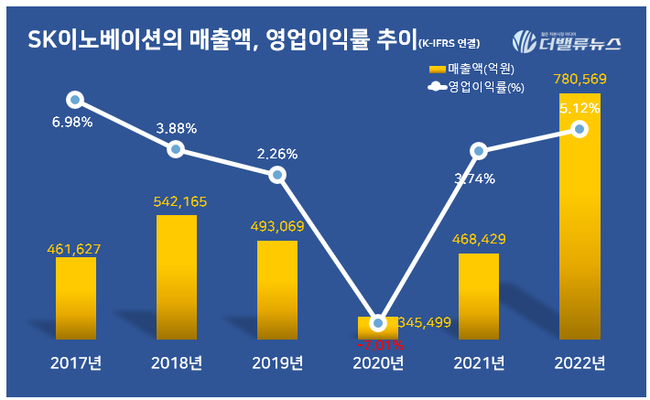

[버핏연구소=신현숙 기자] SK이노베이션(096770)이 지난해 매출액 78조569억원, 영업이익 3조9990억원을 기록했다고 7일 공시했다(이하 K-IFRS 연결). 전년 동기 대비 66.64%, 127.97% 증가했다. 매출액과 영업이익 모두 역대 최대치다. 같은 기간 영업이익률은 5.12%로 전년비 36.81%p 늘었다. 최근 5년 매출액 연평균 성장률(CAGR)은 11%다. 5년 평균 영업이익률은 3%를 기록했다.

지난해 SK이노베이션 각 사업별 연간 실적을 보면 석유사업은 매출액 52조5817억원, 영업이익 3조3911억원을 기록했다. 화학사업은 매출액 11조269억원, 영업이익 1271억원, 윤활유사업은 매출액 4조9815억원, 영업이익 1조712억원을 각각 시현했다. 석유개발사업은 매출액 1조5264억원, 영업이익 6415억원을 달성했다. 배터리와 소재사업의 매출액은 각각 7조6177억원, 2351억원이며 영업손실은 9912억원, 480억원이었다.

SK이노베이션의 매출액, 영업이익률 추이. [자료=SK이노베이션]

지난해 4분기에는 매출액 19조1367억원, 영업손실 6833억원으로 전년비 매출액은 39.5% 늘었으나 영업손익은 적자 지속했다. 그럼에도 연간으로는 최대 실적을 달성했다. 기존 유가가 100달러를 상회했던 2008년, 2011년 대비 배터리와 소재사업의 외연확대까지 더해져 역대 최대 매출액을 기록했다.

지난해 4분기 석유사업은 매출액 12조1538억원, 영업손실 6612억원, 화학사업은 매출액 2조4159억원, 영업손실 884억원을 각각 기록했다. 이어 윤활유사업의 매출액은 1조2960억원, 영업이익은 2684억원, 석유개발사업의 매출액은 3279억원, 영업이익은 1166억원이었다. 배터리와 소재사업의 매출액은 각각 2조8756억원, 425억원, 영업손실은 2566억원, 49억원을 시현했다.

석유사업은 유가하락으로 인한 재고 관련 손실 영향 등으로 전분기대비 적자 전환했으나, 변동성이 높은 시황을 활용한 고마진 제품의 해외 판매 확대를 통해 이익 감소폭을 축소했다. 화학사업은 아로마틱 스프레드 약세에 따른 마진 하락 및 고정비 증가 등으로 적자 전환했고, 윤활유사업은 계절적 비수기에 따른 판매량 감소 등으로 전분기비 영업이익이 감소했다. 석유개발사업은 판매 물량 증가에도 불구하고, 유가 및 가스가격 하락 영향으로 전분기비 영업이익이 줄어들었다. 배터리사업은 신규공장 가동에 따른 판매 물량 증가로 분기 최대 매출액을 달성했으나, 해외 신규공장 생산량 확대에 따른 고정 원가 증가 등의 영향으로 영업이익은 전분기비 적자폭이 확대됐다. 소재사업은 주요 고객사 향 제품 판매 증대에 힘입어 전분기비 영업이익이 개선됐다.

올해 정유화학 시황은 중국의 코로나19 진정 및 내수 실수요의 회복으로 견조한 수준이 예상된다. 특히 정제마진은 EU(유럽연합)의 러시아산 석유제품 제재 시행 및 OPEC+의 감산 유지 대응 등 공급 제한 요소가 복합적으로 작용하면서 높은 수준을 유지할 전망이다. 화학사업은 중국 봉쇄 정책 완화에 따른 수요 개선으로 폴리에틸렌(PE) 및 폴리프로필렌(PP) 스프레드가 개선되고, 윤활유 사업은 러시아 제재 영향으로 타이트한 기유 수급이 지속되면서 스프레드가 견조할 것으로 기대된다. 배터리사업은 올해에도 해외 신규 공장의 램프업(생산량 증대)으로 가파른 매출 성장세가 유지될 전망이다. 아울러 전기차 시장 확대 및 배터리 수요 증대에 따른 협상력을 바탕으로 수익성을 지속적으로 개선해 나갈 계획이다. 소재사업 역시 매출 확대와 원가 경쟁력 확보를 통해 수익성을 높여갈 방침이다.

SK이노베이션은 중기배당정책을 준수하는 배당 성향 30% 수준의 2022년 기말배당 시행을 결정했다. 불확실성이 높은 경영환경과 올해 대규모 투자 지출 등을 고려해 자기주식을 활용한 현물배당을 진행할 계획이며, 배당에 대한 최종 결정은 주주총회에서 이뤄질 예정이다.

[관심 종목]

096770: SK이노베이션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>