Update2026.07.06 월

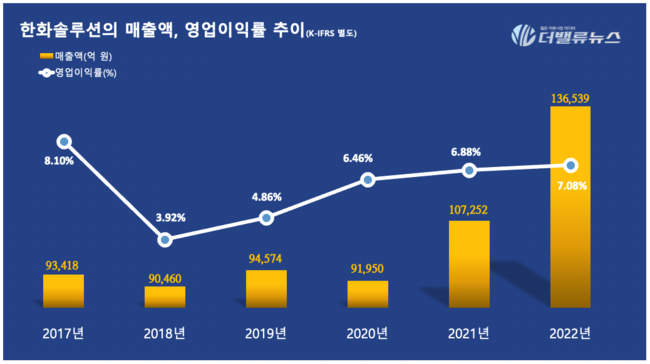

한화솔루션 매출액, 영업이익률 추이. [자료=한화솔루션]

지난해 4분기 매출액은 3조9289억원, 영업이익은 1822억원, 당기순손실은 1082억원을 기록했으며 전년 동기 대비 각각 32.59%, 116.27%, 41.52% 증가했다.

한화솔루션은 경영 환경 불확실성 확대에도 안정적 사업 구조로 호실적을 이뤘다. 사업 부문별로 보면, 신재생 에너지 부문은 매출액 5조5685억원, 영업이익 3501억원으로 전년비 매출액은 56.0% 증가하고 영업이익은 흑자 전환했다. 매출액과 영업이익 모두 태양광 사업에 진출한 지난 2011년 이후 역대 최대 규모다.

케미칼 부문은 매출이 전년비 10.2% 증가한 5조9092억원, 영업이익이 43.7% 감소한 5889억원으로 집계됐다. 유가가 점진적으로 안정되면서 원료 구입비 부담은 감소했지만, 주력 제품인 PVC(폴리염화비닐)와 PE(폴리에틸렌) 제품의 마진 축소로 수익성이 나빠졌다.

첨단소재 부문은 매출액 1조1522억원, 영업이익 353억원을 기록했다. 전년비 각각 22.7%, 263.9% 증가했다. 한화솔루션 측은 완성차 업계의 생산 물량 확대에 따라 부품 소재 수요가 늘었고, 태양광 모듈용 소재(EVA 시트) 판매 증가 때문이라고 전했다. 갤러리아 부문은 소비 심리 회복에 힘입어 전년비 매출액 5327억원, 영업이익 373억원을 기록했으며 전년비 각각 3.5%, 29.1% 증가했다.

[관심 종목]

009830: 한화솔루션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>