Update2026.07.07 화

[버핏연구소=이상원 기자] KB증권은 비즈니스의 디지털화 트렌드 확대로 클라우드 솔루션 기업 인포시스(INFY US)의 수혜가 예상된다고 판단했다. 인포시스는 AI 기반 클라우드 구축 시스템 '코발트'의 수요 증가로 디지털 매출액 성장이 나타나고 있으며, 매출액 1억달러(약 1279억원) 이상의 고객을 38개 보유하고 있다고 전했다. 또 최근 영업마진과 매출마진이 증가하기 시작했고, 12MF P/B(12개월 선행 주가순자산비율)와 ROE(자기자본이익률)를 반영한 주가는 기술주 평균 대비 저평가돼 있다고 설명했다.

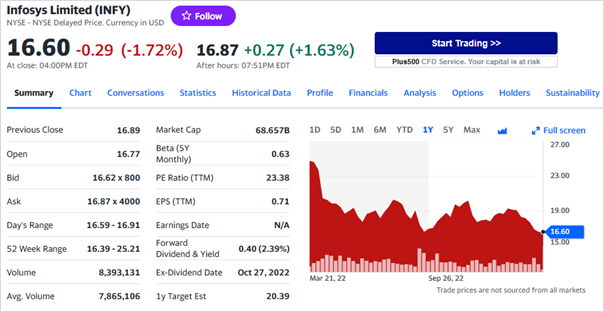

인포시스의 최근 1년 주가 추이. [이미지=야후파이낸스]

인포시스의 지난해 4분기(3월 결산) 매출액은 47억달러(약 6조132억원, YoY +10.6%), 주당순이익(EPS)은 0.19달러(약 243원, YoY +5.6%)로 모두 시장 기대치(컨센서스)를 소폭 상회했다. 디지털 관련 매출액은 전년 동기 대비 18% 증가한 29억3000만달러(약 3조7481억원)로, 매출액 비중은 63%를 기록했다. 지역별로는 북미가 62%, 유럽이 26%의 매출액 비중을 차지했다. 마이크로소프트, 오라클, 세일즈포스, SAP 등의 기업들과 기술을 제휴하고 있으며, 최근 분기 기준 매출액 1억달러 이상 고객은 38개, 5000만달러(약 640억원) 이상 고객은 79개로 나타났다.

인포시스의 12MF ROE는 33% 수준으로, 지난 2017년부터 자사주 매입을 시작하면서 ROE를 지지하고 있다. 12MF P/B는 지난해 3월 9.27배에서 7.19배로 하락했지만, 12MF ROE는 31.4%에서 33.2%로 상승하고 있다. 12MF P/B를 ROE로 나눈 상대 비율은 20배로, IT 산업 평균인 23배를 하회해 동종 산업 대비 주가는 저평가돼 있다. 리스크 요인은 경기침체 반영으로 인한 투자 감소, 달러 강세, 경쟁심화 등을 들 수 있다.

lksw4070@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>